Sophie TOULOUZET

AÉSIO mutuelle

Conseillère

![]()

![]()

Catégories :

Près de 2 salariés sur 10 ne disposent d’aucune prévoyance complémentaire, alors qu’une couverture collective offre des garanties essentielles à coût avantageux pour tous et valorise la politique sociale de l’entreprise.

Partager la page

[Musique]

0:11

bonjour à toutes et à tous et bienvenue à notre web conférence avec remy nous allons vous révéler les atouts de la

0:17

mise en place de la prévoyance collective notre intervention durera environ une quarantaine de minutes avant

0:24

de commencer tout d'abord je vais vous expliquer le fonctionnement de cette salle sur votre droite vous retrouverez

0:30

un chat pour interagir et poser vos questions questions auxquelles nous répondrons avec Rémy en toute fin de

0:36

présentation en bas de la salle vous retrouverez deux boutons le premier pour

0:41

être contacté par un expert à eso si vous le souhaitez le second pour télécharger les documents du live en

0:48

dessous de la salle vous trouverez le lien pour noter cette web conférence c'est très important pour nous dans le

0:54

but de vous délivrer du contenu de qualité et vous trouverez également dans la partie ressources une infographie qui

1:01

synthétise les points clés de la prévoyance nous allons maintenant nous présenter donc je suis Sophie toulousa

1:07

conseillère entreprise chez AIO mutuel depuis 12 ans basé à Toulouse et mon

1:15

collègue bonjour Sophie bonjour à toutes et à tous bienvenue sur ce live donc je

1:20

suis Rémy Boin je travaille chez AIO mutuel depuis 6 ans maintenant en tant qu'actuaire donc ce métier d'actuaire ça

1:27

désigne les les collaborateurs en charge de concevoir et de modifier les contrats d'assurance et d'en évaluer le risque

1:34

pour la mutuelle vous ne la verrez pas vous ne l'entendrez pas mais elle sera bien avec

1:40

nous pour animer le chat lancer les sondages notre collègue Mélanie Salaman

1:45

chef de projet marketing pour le marché des entreprises Rémy peux-tu nous dire quelques mots sur AIO mutuel

1:53

oui après notre présentation donc on voulait présenter un peu notre entreprise donc AIO mutuel c'est une

1:58

toute jeune entreprise elle est né en 2020 de la fusion de trois mutuels déjà

2:04

implantés partout en France que sont Adrea Apreva et Ovie MCD nous avons

2:10

malgré tout au sein du groupe une activité mutualiste depuis 1946 quelques chiffres sur notre

2:17

entreprise donc nous couvrons actuellement 2,8 millions d'adhérents euh nous avons donc 266 agences

2:24

implantées partout en France euh il y a 45000 entreprises qui nous font conf

2:30

aussi pour la couverture de leurs salariés 200 conseillers experts de la protection sociale collective sont

2:38

présents et peuvent vous accompagner et nous avons aussi 850 courtiers qui sont

2:43

partenaires de notre euh de notre

2:48

euh de notre mutuel pardon euh nos raisons d'être pres qu'elles sont

2:54

plusieurs c'est de proposer des offres dédiées sur pas mal de risque en santé

3:00

en prévoyance en épargne en retraite c'est mettre en place des solutions qui soient sur mesure qui prennent en compte

3:07

vos besoins quel que soit votre domaine d'activité c'est bénéficier d'un accompagnement personnalisé grâce à nos

3:13

200 conseillers experts et c'est également profiter de services

3:18

différenciant voilà maintenant que nous nous sommes présentés bah à vous de nous dire un peu qui vous êtes aussi on a

3:25

envie de de de vous connaître un peu mieux donc pour cela Mélanie va va lancer un premier sondage euh on vous

3:31

laisse quelques minutes pour y participer dans le chat à droite de

3:39

l'écran alors la prévoyance qu'est-ce que c'est euh bah ça reste un risque assez méconnu

3:46

et pourtant plus d'un Français sur deux a été confronté déjà à un aléa lié à la

3:51

prévoyance alors qu'est-ce qu'on entend par prévoyance on va attendre on va entendre l'arrêt de travail euh donc

3:58

c'est le cas le plus fr donc l'arrêt de travail supérieur à 3 mois ça peut être aussi la nécessité d'accompagner un

4:05

proche gravement malade euh ça peut être un décès dans la famille d'un parent

4:10

d'un conjoint une situation d'invidité donc la réduction de la capacité de travail de moins 2 tiers et également la

4:17

perte d'autonomie dans les gestes de la vie quotidienne donc se lever manger se laver et cetera et on le voit comme je

4:24

le disais il y a une vraie méconnaissance de la prévoyance collective euh n'est-ce pas Sophie

4:31

tout à fait remémy on peut voir que pour plus de 60 % des salariés la prévoyance est considérée comme une protection

4:38

importante pour eux mais également pour les membres de leur famille malgré ce chiffre plus d'un Français sur deux ne

4:44

connaît pas ses garanties prévoyance on peut voir également que seul 32 % des cadres déclarent bénéficier d'une

4:50

couverture prévoyance alors qu'elle est obligatoire depuis 1947 et seul 57 % pensent bénéficier

4:58

d'une couverture d'ESS donc ces chifffres mettent vraiment en lumière le fait qu'il y a une vraie

5:03

connaissance de la prévoyance collective alors que comme on va vous le présenter avec reméi cette prévoyance est un

5:09

véritable levier de performance pour vos

5:15

entreprises alors la prévoyance est-ce vraiment une obligation ou un atout

5:20

différenciant donc on peut voir que pour 50 % des employeur la prévoyance est

5:25

purement et simplement une obligation conventionnelle et pour 5 50 % des de

5:31

l'autre part d'employeurs la prévoyance est un véritable atout dans la gestion rh de leur entreprise cela contribue

5:38

notamment au bien-être des salariés à un climat social apaisé et à une image de

5:43

marque de

5:49

l'entreprise donc je vous propose maintenant de vous présenter le sommaire

5:55

pour les 40 prochaines minutes que nous allons passer ensemble donc cette présentation se déroule en trois parties

6:01

une première partie sur les obligations de la prévoyance collective une seconde

6:07

partie sur les dernières actualités 2024 des régimes de prévoyance et une troisème et dernière partie sur les

6:14

atouts et adaptabilité de la mise en place des régimes alors surtout n'hésitez pas tout au long de la

6:20

présentation à poser vos questions dans le chat et nous y reviendrons avec reméy

6:25

en en toute fin de présentation alors reméy est-ce que tu peux nous dire s'il te plaît quelques mot sur la prévoyance

6:31

et ses obligations oui Sophie merci alors avant toute chose

6:38

suite à mon petit sondage de tout à l'heure donc euh la question était de savoir aussi euh si qui vous étiez euh

6:47

on a eu les les les résultats beaucoup de beaucoup de personnes qui sont des ressources humaines pour 44 % d'entre

6:54

vous on a des dirigeants qui sont non salariés euh des personnes de la

7:00

comptabilité et puis des person d'autres d'autres salariés également qui sont présents avec nous donc bienvenue encore

7:06

une fois sur sur ce live euh sur la partie prévoyance on va donc voir ensemble déjà ce qui est mise

7:14

en place qui existe en teres de couverture pour le salarié et puis aussi il y a un certain nombre d'obligations

7:19

pour l'employeur aussi de couverture de ses salariés donc c'est tous ces élément là que nous allons voir dans cette

7:24

première partie donc la prévoy yance on le disait

7:30

ça regroupe plusieurs risques donc c'est le risque arrêt de travail qu'on va appeler aussi incapacité temporaire de

7:37

travail c'est l'invalidité donc ça peut être le prolongement de l'arrêt de travail

7:43

l'invalidité donc la réduction cette fois-ci permanente de la capacité de travail et c'est également le dcès donc

7:50

ce qui est mis en place actuellement pour l'ensemble de salariés c'est gérée par la Sécurité sociale et la sécurité

7:56

sociale donc va proposer en cas d'arrêt de travail une indemnité journalière qui équivaut à la moitié du salaire donc ça

8:03

ça sous-entend donc la perte pour le salarié d'au moins la moitié de ses revenus ce qui peut poser des problèmes

8:09

pour faire face aux besoins de la vie courante en cas d'invalidité on a plusieurs catégorie

8:15

d'invalidité qui existe euh on a une première catégorie qui va comprendre les invalidités qui sont capables d'exercer

8:23

une activité rémunérée euh pour cela on aura enfin la SQ versera pour ces

8:28

Invalides une pension égale à 30 % ou 50 % du salaire moyen euh 30 % pardon du salaire

8:36

moyen et c'est en catégorie 2 ou 3 qu'il aura une pension versée à 50 % du salaire moyen ça concerne les invalides

8:44

qui sont absolument incapables d'exercer une activité rémunérée et ceux également qui sont dans l'obligation d'avoir un

8:49

recours euh d'une tierce personne pour effectuer les actes ordinaires de la vie

8:55

courante donc là aussi on a une belle des revenus sachant que l'invalidité ça

9:02

va durer généralement jusqu'à la retraite donc ça peut durer pendant 10 20 ans sur lequel on va avoir une perte

9:09

de revenus assez conséquente il faut savoir que c'est pas c'est pas des cas isolés puisque fin

9:15

2021 on avait 704000 personnes qui recevaient une pension d'invalidité donc ça représente un petit peu moins de 3 %

9:21

des salariés et enfin on a aussi une garantie DC qui est couverte par la CQ

9:28

avec le versement d'un capital de 3738 €. mais il faut savoir que ce capital il

9:33

est pas suffisant pour financer ne serait-ce que les obscs de du salarié puisque le coût

9:39

moyen des obsèques en France s'élève environ à 4300 € pour une inumation et à 3800 € pour une crémation donc ça ne

9:48

couvre pas les frais d'obsc et ça ne permet pas de combler non plus la perte économique du foyer à long

9:54

terme h on va lancer un autre petit sondage avant que que je vous parle de la

10:02

couverture des salariés en France euh et le sondage donc va porter sur votre

10:10

couverture à vous donc la question c'est avez-vous déjà un contrat prévoyance collective au sein de votre entreprise

10:16

donc Marie euh Marie je sais pas pourquoi je vais t'appeler Marie Mélanie va va lancer le sondage euh comme au

10:23

même endroit que tout à l'heure donc je vous invite aussi à y répondre je vous laisse quelques minutes sur ce sur ce

10:29

cette question donc je vous disais effectivement il y a une couverture inégale en France alors si on a bien 86

10:39

% des des des Français qui ont accès à des garanties de décès incapacité invalidité seul 57 % sont couverts par

10:46

une rente de conjoint donc une rente de conjoint c'est une rente qui est versée trimestriellement au conjoint jusqu'à sa

10:52

retraite ou son décès et c'est utile pour combler la baisse de revenu du foyer maintenir un un niveau de vie

10:59

notamment en cas de différence importantes entre les revenus des des deux conjoints

11:04

euh on a également 66 % des salariés quand accès à une garantie rente

11:10

éducation euh donc cette rente éducation c'est une rente qui est versée à chaque

11:15

enfant à charge jusqu'à sa majorité ou jusqu'à la fin de ses études donc là aussi c'est c'est important pour

11:21

préparer leur avenir en particulier le le financement de leurs études et on le voit dans le tableau

11:28

juste en dessous en fonction de la taille de l'entreprise vous avez en visuel le pourcentage de salariés non

11:34

couverts et on voit que il reste de nombreux salariés non couverts dans les entreprises de moins de 5

11:42

salariés je vais donner la parole maintenant à Sophie qui va nous parler sinistralité en matière de

11:49

prévoyance merci Rémi euh alors après 2 année atypique à raison de la crise

11:55

sanitaire l'année 2023 connaît un record en terme de sinistr

12:00

donc les dépenses d'indemnité journalière remboursé par la Sécurité sociale ont augmenté de 4 % entre 2010

12:07

et 2022 donc cette forte augmentation elle peut s'expliquer par quatre facteurs majeurs le premier c'est un

12:15

facteur démographique donc il y a une hausse de la population active et un vieillissement de cette population le

12:22

second facteur c'est une augmentation du montant moyen des indemnités journalières le trè facteur c'est une

12:30

augmentation de la durée moyenne d'arrêt pour vous donner un petit exemple la durée moyenne d'un arrêt de travail en

12:36

2022 était de 97 jours alors qu'en 2023 la durée moyenne d'un arrêt de travail

12:42

c'est làve à 111 jours et le dernier facteur c'est une augmentation de la fréquence des arrêts de travail

12:49

puisqu'il faut savoir qu'en 2022 45 % des salariés ont été arrêtés au moins

12:55

deux fois au cours de l'année donc ces dépenses elles se sont fortement accéléré entre 2019 et 2022 on peut voir

13:03

une augmentation de presque 6 % concernant les accidents de travail et les maladies professionnelles et une

13:09

augmentation de quasiment 7 % concernant les maladies hors

13:17

covid donc la sinistralité pour plus d'un dirigeant sur deux c'est un vrai

13:24

sujet au cœur de vos entreprises et notamment concernant l'absentéisme donc donc pour cause on

13:29

peut voir que malgré la sortie de la crise sanitaire la prescription d'arrêt maladie continue à augmenter et qu'nait

13:36

une hausse constante depuis 3 ans un salarié sur de a été en arrêt de travail

13:42

au cours de l'année 2023 contre 42 % en 2022 et donc cette hausse on peut

13:48

l'expliquer notamment par deux facteurs principaux donc l'augmentation des

13:53

arrêts multiples comme je vous le disais précédemment 45 % des salariés ont été arrêtés au moins de fois au cours de

14:00

l'année 2023 le rallongement de la durée des arrêts de travail de plus d'un mois

14:06

et il faut savoir que ce phénomène risque de s'implifier dans les années à venir notamment suite à la réforme des

14:13

retraites puisque nous allons travailler de plus en plus longtemps ce qui pourrait se traduire par une

14:18

augmentation de plus de 3 % du coût supporté par les organisme de prévoyance

14:24

d'ici à 2030 plus de 700000 personnes perçoivent aujourd'hui une pension d'invalidité et

14:31

la part des bénéficiaires d'une pension d'invalidité croit avec l'âge pour atteindre quasiment 9 % à 60 et à 61 ans

14:39

pardon donc face à cette forte augmentation de la sinistralité des régimes de prévoyance nous allons

14:46

maintenant voir quelles sont les obligations de l'employeur concernant ces

14:52

régimes et je laisse maintenant la parole à reméy merci Sophie euh alors

14:58

juste avant de vous parler les obligations on a eu un petit retour du coup du deuxème

15:03

sondage à savoir si vous étiez couvert du coup par un régime de prévoyance au

15:08

sein de vos votre entreprise donc majoritairement vous êtes couvert et l'ensemble du personnel de votre

15:13

entreprise est couvert à 3 % euh on a une personne aussi qui qui qui

15:21

affiche une couverture uniquement pour les cadres et après je note que certains d'entre

15:27

vous n on unee idée et c'est normal puisque on le disait tout à l'heure il y

15:33

a une méconnaissance de la prévoyance et euh ce peut très bien effectivement

15:39

qu'on soit couvert sans le savoir euh donc ce c'est c'est ce sondage est assez

15:45

en phase avec ce qu'on a expliqué tout à l'heure donc les obligations de l'employeur donc je vous ai expliqué

15:52

tout à l'heure on a un certain nombre de de de de couvertures qui sont

15:58

proposées euh euh au sein de euh avec la sécurité sociale pardon mais

16:04

il existe quand même un certain nombre d'obligations qui va couvrir tout ou partie du personnel euh au sein de au

16:10

sein des entreprises la première d'entre elles c'est effectivement la couverture

16:15

des cadres euh donc la couverture des cadres ça a été institué par la CCN des cadres de

16:22

1947 et ça impose donc à tous les employeurs de cotiser euh en matière de

16:27

prévoyance à hauteur de 1,50 du salaire limité à la tranche 1 et il faut en

16:33

outre prévoir une affectation prioritaire de cette cotisation à la couverture d'essai c'est-à-dire au moins

16:40

50 % de cette cotisation donc si je prend un exemple

16:45

tout bête Julie cadre dans son entreprise qui a un salaire annuel de 41000 € son employeur doit donc

16:52

consacrer une cotisation minimale de 615 € par an pour financer des garanties de

16:58

pré et au minimum la moitié de cette cotisation donc 307,50 € doit servir à

17:05

financer des garanties en 4 TC ça peut être des garanties en capital ou des garanties en r en

17:11

rente en tant qu'employeur il y a un certain nombre de points auquels il faut

17:16

faire attention la première chose c'est que bien sûr il faut que l'ensemble des salariés cadres soit couvert euh et puis

17:24

également que tout nouveau cadres recrutés dans l'entreprise soi adhérant également ensuite il ne peut pas y avoir

17:31

de clause d'ancienneté qui retarderait le bénéfice des garanties euh et enfin euh comme dans tout contrat d'assurance

17:38

il y a euh des exclusions de garantie comme par exemple la pratique de sport à risque donc ça c'est aussi des

17:44

informations à transmettre au salariés euh il y a des sanctions en cas de non

17:49

respect de cette obligation donc si il n'y a pas de couverture mise en place pour les cadres ou si tous les cadres ne

17:56

sont pas couverts euh l'employeur pourrait être tenu de verser une somme

18:02

égale à trois fois le plafond annuel de la sécurité sociale en cas de décès d'un de ses salariier cadre ça représente

18:08

139000 € pour l'année 2024 donc 139000 € vs 615 de cotisation à vererser par an

18:16

voilà je pense qu'on a vite fait le le calcul euh une autre obligation pour

18:22

l'employeur ça va être les conventions collectives ou accord de branche puisque certaines d'entre elles euh met en place

18:29

et oblige du coup les salariés du secteur d'activité euh euh à mettre en

18:34

place un régime de prévoyance complémentairire ça peut être au profit d'une catégorie donc par exemple les

18:41

cadres avec des garanties ou des cotisations supérieures et également les non cadre si je prends un exemple euh ao

18:48

est recommandé sur la convention collective àisfa donc ce sont les acteurs du lien social et familial euh

18:54

ça peut être donc des centres sociaux ça peut être des crèches également euh donc

19:00

cette convention collective prévoit un régime obligatoire de prévoyance pour l'ensemble des salariés cadre ou non

19:05

cadre du secteur d'activité donc dans ces cas-là l'employeur est tenu de souscrire une couverture qui respecte

19:12

les obligations [Musique] conventionnelles l'accord peut notamment déterminer donc le type de garantie et

19:18

le niveau minimum de celle-ci elle peut fixer la participation minimale de l'employeur à la cotisation est-ce que

19:25

ce sera 50 % de la cotise 60 % et elle peut imposer des conditions spécifiques

19:30

notamment en cas de suspension du contrat de travail on y reviendra un petit peu plus tard dans cette

19:36

présentation un petit chiffre enfin deux petits chiffres même sur ce point la première chose c'est que 90 % des

19:43

employeurs estiment que la mise en place d'une couverture prévoyance de branche c'est une bonne chose il y a plus de

19:50

facililité de mise en place euh ça permet une solidarité aussi entre

19:55

les salariés du M du même secteur et l'attractivité renforcée du secteur aussi euh puisqu'il faut voir aussi le

20:02

la prévoyance complémentaire comme un avantage social pour les salariés un deuxè également un deuxè chiffre en

20:10

France on a 16,6 millions de salariés qui sont couverts par un accord de branche en prévoyance donc ça représente

20:16

63 % des des

20:21

salariés euh les obligations de l'employeur euh donc on l'a vu euh pour

20:26

les cadres euh pour euh les accords de branche qui prévoient

20:31

une couverture prévoyance euh il n'en reste pas moins que l'entreprise est totalement libre de choisir l'organisme

20:39

assureur qui l'accompagnera euh tout au long de la vie du contrat euh même non

20:45

recommandé par la branche l'organisme assureur estapte à proposer une offre adaptée à l'accord de branche voire

20:51

supérieur et à proposer des prestations d'action sociales ou de prévention

20:57

euh mais néanmoins choisir l'organisme recommandé ça représente plusieurs

21:02

avantages tout d'abord cette offre de l'organisme recommandé elle sera

21:07

conforme en tout point aux obligations conventionnelles que ce soit au niveau des prestations que des cotisations et

21:13

puis tout évolution future de l'accord sera immédiatement appliqué par l'organisme recommandé

21:21

ensuite euh ça permet également une meilleure mutualisation des risques donc

21:26

du coup des couvertures de bonne qualité pour un coût réduit et enfin euh on a

21:31

généralement dans ces offres recommandées des garanties solidaires donc des prestations d'action social qui

21:37

peuvent bénéficier tant à l'employeur qu'au salariés l'important dans ce cadre- làà c'est toujours de bénéficier

21:43

d'un accompagnement de professionnel des garanties collectives

21:48

d'entreprise Sophie Je te redonne la main afin que tu nous parles un peu des leviers de valorisation de la couverture

21:54

prévoyance au sein de de l'entreprise merci reméi donc comme

22:00

vient de vous le présenter reméi il y a des obligations à respecter dans vos

22:05

entreprises mais vous pouvez aussi décider de valoriser l'indispensable la mise en place d'un

22:11

régime de prévoyance c'est aussi l'occasion pour vous employeurs de vous différencier par rapport aux entreprises

22:18

du même secteur d'activité et du même secteur aussi géographique c'est-à-dire que vous avez

22:23

la possibilité d'améliorer euh les obligations euh de de vos conventions

22:31

collectives en allant au-delà et en améliorant euh certains points donc c'est-à-dire que l'entreprise euh elle

22:37

doit respecter des obligations conventionnelles mais elle peut décider d'aller au-delà de ses obligations par

22:44

exemple en améliorant le financement patronal c'est-à-dire vous pouvez aller au-delà des 50 % euh de participation

22:52

souvent imposé dans les accords vous pouvez aussi choisir un organisme assureur qui offre une palette de

22:59

servicees des services de prévention d'assistance par exemple et aussi vous

23:04

pouvez proposer des garanties supplémentaires comme par exemple des rentes éducation ou des capitaux d'cès

23:12

et vous employeurs entreprise vous avez tout intérêt à bien expliquer les garanties de prévoyance d'entreprise à

23:18

vos salariés puisque ce sont des couvertures auxquels ils auraient accès

23:23

difficilement à titre individuel ces garanties elles permettent au salariés d' être couvert contre les conséquences

23:30

des risques les plus lourds pour eux et leur familles et c'est une garantie qui

23:35

intervient à tout moment c'est-à-dire c'est pas seulement dans le cadre de ses activités professionnelles mais c'est

23:41

aussi dans le cadre de de ses activités

23:47

personnel donc nous venons de voir quelles sont les obligations de l'employeur en matière de prévoyance

23:54

collective et je vous propose maintenant de découvrir les dernières actualités 2024 des régimes de

24:02

prévoyance donc la première actualité c'est d'abord la mise en conformité des

24:08

des catégories objectives donc indépendamment des obligations que l'on vient d'évoquer avec réi la mise en

24:14

place d'un régime de prévoyance collective reste néanmoins facultatif donc l'employeur est libre d'instaurer

24:21

un régime de prévoyance au sein de son entreprise qui peut bénéficier qu'à certaines catégories de salariés sous

24:27

réserve que ces dernières soi définies selon des critères objectifs donc les critères objectifs

24:34

ils sont au nombre de trois donc l'appartenance aux catégories de cadre et de non cadre il y a aussi un critère

24:42

de seuil de rémunération égal au Pass donc le Pass c'est le plafond annuel de la sécurité sociale donc égal au Pass ou

24:49

à 2 3 4 ou h fois ce plafond et la place dans les classifications

24:55

professionnelles définies par les conventions collectives ou les

25:03

professionnel donc pour éviter tout riscursf l'employeur doit respecter des

25:09

critères objectifs pour définir les catégories de salariés qui vont bénéficier des régime ces catégories

25:16

elles étaient définies par référence au textes régissant les régimes agir Arco

25:22

mais laagir Arco ayant fusionné ces textes sont devenus caduc c'est pour

25:27

cela que le le décret du 30 juillet 2021 a vu le jour dans le but de définir les

25:34

critères relatifs à la prévoyance des cadres ces définitions de catégorie de

25:39

salariés doivent être mises à jour dans vos actes fondateurs avant le 31

25:46

décembre de cette année donc réi est-ce que tu peux nous dire ce qu'il se passe

25:51

en cas de suspension du contrat de travail oui merci Sophie donc effectivement en

25:58

cas de suspension de contrat de travail il y a des clauses spécifiques en fait qui existent dans les contrats d'assurance prévoyance et qu'il faut

26:05

avoir à l'esprit certaines suspensions vont permettre le maintien des garanties

26:11

prévoyance d'autres non et on on en a eu un exemple récemment puisque durant la

26:18

crise sanitaire de nombreux salariés ont été placés en activité partielle et

26:23

l'activité partielle ça implique la suspension momentané du contrat de travail et malheureusement donc cette

26:31

activité partielle ça faisait partie des cas où euh euh le maintien des garanties

26:36

prévoyance n'était pas prévu par l'assureur en tout cas généralement euh donc il a fallu une loi d'urgence pour

26:43

imposer le maintien des garantie prévoyance au profit des salariés placés en activité partielle pour donner un

26:48

exemple en fait si j'avais donc je le salarié est placé en activité partiel s'il venait à décéder euh pendant cette

26:55

suspension de contrat de travail il n'aurait pas pu bénéficier de ces garanties prévoyances d'où l'importance

27:01

de cette loi d'urgence et cette loi d'urgence donc elle n'a pas été maintenue que à à l'épisode sanitaire

27:07

que nous avons vécu elle a été ensuite pérénisée et donc elle est toujours active désormais et donc on tout tout

27:15

salariés en activité partielle continue de bénéficier de ces garanties prévoyance mais ça implique tout de même

27:22

la mise à jour des actes juridiques de mise en place au sein de l'entreprise et

27:27

également des contrats de d'assurance donc comme je disais on a

27:34

certains cas où la suspension du contrat de travail donc permet le maintien des

27:40

garanties prévoyance donc on les a listé ici donc c'est dans le cas où le salaire

27:47

est maintenu totalement ou partiellement c'est dans le cas où le salarié perçoit des indemnités

27:55

journalières complémentaires qui sont financé au moins en partie par l'employeur et il y a un troisième cas

28:01

c'est donc la nouveauté avec cette loi de de la crise sanitaire euh un revenu

28:07

de remplacement donc si le salarié perçoit un revenu de remplacement ça peut être donc l'indemnisation de l'activité partielle le l'indemnisation

28:14

du congé de reclassement ou du congé de mobilité donc là aussi il continue à bénéficier de ces garanties

28:22

prévoyan évidemment certaines conventions collectives avaient déjà prévu d'autres cas de maintien ou des

28:29

dispositions effectivement plus favorables on a aussi les cas euh de

28:34

suspension sur lequel il n'y a pas maintien de garantie euh euh prévoyance ce sont notamment les cas

28:42

où on est en congé parental euh les casre congé de proch etdents les congés sabatiques euh donc il y a pas

28:49

d'obligation pour l'entreprise ni pour l'assureur de maintenir ses garanties euh pendant ces suspensionsl sauf

28:57

évidemment si l'accord de branche le prévoit donc si je prends si je reprends mon exemple de tout à l'heure donc si

29:03

euh un salarié un salarié pardon vient à décéder durant sa période de suspension

29:08

de contrat de travail non indemnisé donc il n'y aura pas de versement de garantie d'essè donc c'est pour ça que

29:16

l'employeur doit informer son salarié avant la suspension du contrat de travail en lui disant qu'il n'aura pas

29:22

le droit à à ses garanties prévoyan et ça doit être également mentionné dans l'acte

29:28

juridique donc sur l'ensemble de ces points euh je le disais il faut mettre à jour les actes de mise en place au sein

29:35

de l'entreprise donc quand l'acte de mise en place est une du euh cette duue

29:42

doit déjà être mis à jour et mise en conformité depuis le 1er juillet 2022 quant aux accords collectifs au

29:48

référendum la mise à jour devra intervenir au plus tard le 1er janvier 2025 dans tous les cas est important de

29:54

de bénéficier des conseils de nos conseillers expert en protection sociale d'entreprise pour bien vérifier ses

30:01

mises à jours euh Sophi te redonne la parole pour nous parler rupture du contrat de

30:08

travail et portabilité merci Rémy alors en effet donc tout comme le régime de frais de

30:14

santé en cas de cessation du contrat de travail ouvrant droit à la prise en charge par Pôle emploi et hors faute

30:21

lourde le salarié a droit au maintien gratuit de la couverture prévoyance

30:26

d'entreprise donc ilut pe en bénéficier pendant maximum 1 an mais la période

30:31

d'indemnisation est équivalente à la période du dernier contrat de travail pour vous donner un exemple donc un

30:37

salarié qui est resté au sein de votre entreprise pendant 4 mois et qui était affilié au régime de prévoyance il est

30:44

éligible au régime de portabilité pendant 4 mois un second exemple cet

30:50

ancien salarié il est resté 20 ans au sein de votre entreprise il était inscrit sur le régime de prévoyance il

30:56

sera éligible à la portabilité pendant maximum 1 an puisque ça ne peut jamais

31:01

excéder 1 an donc vous en tant qu'employeur vous

31:07

avez c'est à vous en fait de signaler le maintien de ses garanties dans le certificat de travail de l'ancien

31:13

salarié et c'est également à vous d'informer votre partenaire prévoyance afin qu'il bascule le

31:20

salarié sur le régime de

31:26

portabilité donc nous venons de voir les dernières

31:32

actualités en terme de prévoyance collective donc je redonne maintenant la

31:37

parole à Rémy qui va nous présenter les atouts et l'adaptabilité de ces

31:43

régimes merci Sophie effectivement donc on a parlé de la protection sociale du

31:50

salarié de sa de sa famille euh mais il y a d'autres éléments de

31:56

personnalisation qui peuvent amener un enfin beaucoup d'avantag en fait au sein

32:01

de l'entreprise donc la première chose c'est un accès donc le salarié aura

32:07

accès à des niveaux importants de garantie avec un coût réduit puisqu'il sera pris en charge dans un cadre

32:13

collectif donc souvent avec des garanties et et des garanties plus

32:19

intéressants que s'il s'était assuré de manière individuelle et avec un tarif moins important enfin

32:28

ensuite pardon le salarié bénéficiera des mêmes garanties donc au même niveau euh avec le même coût que les autres

32:36

salariés de sa catégorie quel que soit son âge et quel que soit son état de santé il y a pas de questionnaires médicaux par exemple en prévoyance

32:43

collective euh ensuite le salarié bénéficiera d'exonération fiscale et sociale je vais revenir dans dans la

32:51

diapo d'après et enfin il bénéficiera d'un maintien au moins temporaire de C

32:56

de de de ces garantie dans certains cas de suspension de contrat de travail on en a parlé tout à l'heure

33:03

euh comme je disais donc le le le régime de prévoyance c'est aussi un atout pour

33:09

l'entreprise euh et c'est déjà une couverture qui peut être totalement

33:15

personnalisable puisque l'entreprise peut adapter cette garantie euh par catégorie de salariés en fonction de

33:22

l'exposition au risque donc ça peut être l'âge moyen la situation de famille

33:27

niveau de salaire et puis évidemment en fonction des besoins de de garantie euh et puis elle peut évidemment l'adapter

33:34

par rapport à la vie de l'entreprise en particulier sa capacité de financement euh et puis le besoin de recruter ou de

33:41

fidéliser parce que là aussi ça peut être un avantage de proposer lors d'un entretien de recrutement voilà

33:47

l'entreprise mon entreprise euh a mis en place une couverture

33:52

prévoyance ce qui n'est pas forcément le cas au sein des des entreprises concurrentes

33:59

là aussi toute l'importance d'être accompagné par un professionnel qui va

34:04

pouvoir analyser la situation de l'entreprise euh analyser les garanties

34:10

les besoins vérifier la conformité euh

34:15

donc un accompagnement qui est qui est important aussi sur ce

34:20

point donc je parlais des avantages fiscaux et sociaux donc euh il y a des

34:26

avantages fiscaux et sociaux pour l'entreprise et pour le salarié alors si je commence par le salarié les

34:32

cotisations patronnales et salariales sont déductible du revenu imposable dans un certain plafond qui se en terme de de

34:41

plafond annuel de la sécurité sociale et de rémunération brute euh pour l'employeur aussi les ces ces

34:49

cotisations patronales seront déductible de l'assiette de l'impôt sur les sociétés ils seront aussi ils seront

34:56

aussi exonérés pardon de de cotisation sociale à hauteur de 6 % du Pass et

35:01

auquel s'ajoute un pourcentage de la rémunération euh et également euh

35:08

euh euh ces contributions donc seront

35:13

soumise au forfait social de 8 % et à la CSG

35:21

CRDS je redonne la parole à à Sophie qui va nous expliquer toute la simplicité de

35:26

de mise en place d'un contrat prévoyance merci Rémy alors avant de

35:31

vous parler simplicité de la mise en place des contrats je vous propose de répondre au 3è et dernier sondage euh

35:38

que Mélanie va vous lancer dans le chat donc souhaitez-vous qu'un contrat de prévoyant soit mis en place pour

35:44

l'ensemble de vos salariés donc on vous laisse quelques minutes pour répondre et

35:49

donc comme je vous le disais mettre en place un contrat de prévoyance collective c'est très simple donc il y a

35:56

d'abord le cas de l'entreprise qui applique purement et simplement un accord de branche donc dans ce cas-là

36:02

l'accord de branche euh est suffisant euh enfin ça vaut acte fondateur du

36:07

régime donc vous avez pas d'autres démarche administrative à effectuer en

36:12

cas de non obligation inscrit dans un accord de branche il vous faut respecter un des trois formalismes suivants donc

36:20

la mise en place d'un accord collectif d'entreprise ou la mise en place d'un projet d'accord

36:26

soumis à référendum ou la mise en place d'une décision unilatérale de l'employeur appelée aussi

36:33

duue dans tous les cas et pour respecter votre devoir d'information vous devez remettre à chaque salarié annuellement

36:41

une notice d'information qui vous est fournie par votre partenaire prévoyance mais sachez que les

36:47

dispositions qui sont inscrites dans un des trois actes fondateurs peuvent évoluer avec le temps et avec la vie de

36:54

l'entreprise donc vous pouvez faire évoluer l'acte fondateur à tout moment à

37:00

condition de respecter un délai de préavis suffisant pour informer vos salariés donc chez aisio mutuel nous on

37:07

conseille en général un délai de préavis de 3 mois pour que tous salariés puissent prendre connaissance des

37:14

nouvelles dispositions du

37:20

régime donc l'acte fondateur du contrat décrit l'engagement de l'employeur

37:26

vis-à-vis des salari bénéficiire du régime donc la la rédaction de ces actes

37:32

comprend généralement certaines clauses alors on va vous en présenter ici quelques-unes donc déjà ça reprend la

37:38

catégorie de salarié de salariés pardon bénéficiaire du régime mis en place est-ce que le régime est mis en place

37:44

que pour mes salariés cadres pour les cadres et les non cadres pour l'ensemble du personnel voilà ça c'est une clause

37:50

qui doit qui doit être inscrite dans l'acte fondateur vous devez aussi reprendre l'obligation d'adhésion et les

37:56

éventueles dispense l'adhésion les modalités de financement du régime donc

38:01

ça c'est le montant de financement patronal et salarial les garanties

38:06

financées donc c'est ni plus ni moins que le le tableau des prestations les conditions et la périodicité de réexamen

38:13

du choix de l'organisme assureur et les conditions de maintien des garanties en cas de suspension du contrat de

38:21

travail Rémy est-ce que tu peux nous en dire un peu plus sur l'intérêt pour l'entreprise de mettre en place un

38:27

régime de prévoyance oui merci Sophie alors avant ça on a eu

38:33

les résultats du dernier sondage qu'on a pu mettre en place est-ce que vous souhaitez qu'un contrat de prévoyance

38:39

soit mis en place donc pour l'ensemble de vos salariés on a donc la moitié d'entre vous qui nous ont répondu oui

38:45

vous m'avez convaincu c'est donc la majorité des réponses donc c'est bien merci Sophie je pense qu'on a fait un

38:52

bon un bon travail on n pas tout à fait fini mais ça ça prend le le le bon

38:57

chemin je pense euh on a 36 % qui nous disent non et je pense que

39:05

euh d'ici la fin on va peut-être réussir à vous faire changer d'avis et puis

39:10

évidemment les informations complémentaires donc là n'hésitez pas euh je vois qu'il y a déjà beaucoup de

39:16

questions qui ont été posées dans le chat donc n'hésitez pas à les formuler on essaera de de répondre à une une

39:23

grande majorité de ces questions alors pour synthétiser un peu tout ce qu'on a pu se dire depuis 40

39:30

minutes sur la prévoyance collective il y a de nombreux intérêts du coup dans la mise en place de d'une

39:38

couverture prévoyance au sein de votre entreprise on a parfois l'obligation de

39:43

le faire mais pas toujours mais ça reste un levier important dans le cadre de la politique de gestion des des ressources

39:49

humaines d'une entreprise euh pourquoi parce que on l'a vu ça ça complète les verersement de la

39:56

sécurité sociale pour proposer une couverture complète au salariés et euh à sa famille

40:01

euh ça permet donc on a une souscription facilité Sophie nous en a parlé euh ça

40:08

permet donc d'attirer de recruter de nouveaux talents donc se différencier de la concurrence euh puisque c'est un

40:14

avantage social euh euh c'est l'occasion aussi bah de

40:20

faire bénéficier ses salariés d'un tarif plus attractif et de garantie étendue

40:25

euh avec une prise en en charge de l'employeur donc là aussi euh pour le salarié il y a beaucoup d'avantages

40:32

là-dessus euh c'est l'opportunité aussi euh d'un

40:38

dialogue constructif entre entre employeur et salariés pardon euh pour

40:44

mettre en place ou faire évoluer une couverture de prévoyance donc ça c'est toujours favorable au climat social deun

40:49

entreprise et bénéfique pour son image euh ensuite donc on a certains organismes qui développent aussi de

40:56

l'action sociale avec des soutiens financiers en cas de maladie grave de handicap ou pour concrétiser des des

41:03

projets et enfin on l'a vu tout à l'heure ça permet de bénéficier aussi d'exonération social et de déduction

41:10

fiscale que ce soit pour l'employeur ou pour le

41:16

salarié voilà Sophie on a beaucoup parlé de prévoyance collective est-ce que tu

41:21

peux nous parler un peu de comment AIO se positionne sur cette prévoyance d'entreprise

41:28

avec plaisir Remy donc chez aisio mutuel nous avons une ambition de protéger nos 3 millions d'adhérents à chaque étape de

41:35

leur vie donc eux ainsi que leurs proches donc cela passe par un accompagnement de proximité avec par

41:42

exemple des conseils et de la veille juridique on vous offre également des diagnostics personnalisés afin de vous

41:49

proposer des solutions adaptées aux besoins de vos salariés nous sommes recommandés auprès de nombreuses

41:56

conventions collectives don par exemple les bureaux d'études la convention collective de la

42:02

métallurgie et àisfa aussi dont vous a parl remémi donc les acteurs du lien social et familial on vous propose des

42:09

services différenciants avec notamment nos garanties d'assistance et la

42:14

téléconsultation on vous propose également un programme de prévention et de promotion de la santé pour assurer la

42:20

sécurité et protéger la santé de vos salariés et des dispositifs d'action

42:26

sociale pour permettre à tous nos adhérents l'accès aux soins sans report ni

42:32

renoncement donc nous arrivons au terme de notre présentation avec Rémy et

42:37

Mélanie nous tenons à vous remercier pour votre écoute et votre participation nous allons maintenant passer à un temps

42:44

d'échange et répondre à vos questions sachez que nous n'aurons peut-être pas la possibilité de répondre à l'ensemble

42:50

de vos questions mais si vous avez accepté de recevoir des informations de notre part vous recevrez un mail avec

42:56

les réponse aux questions le replay et la version de notre présentation de façon plus complète donc on va prendre

43:04

quelques instants vers Emmy pour prendre vos questions

43:09

oui alors j'ai vu une question tout d'abord de Sal qui nous demandait donc avec la

43:16

cotisation de 150 cadres est-ce que l'employeur doit-il financer uniquement

43:21

de la prévoyance ou peut-il utiliser une part de cette cotisation pour financer une couverture santé complémentaire

43:28

alors comme indiqué précédemment la cotisation à hauteur de 1,50 du CR

43:34

tranchin pour les cadres il doit être dédié en prioritairement à la à la couverture d'essai donc au moins pour la

43:41

moitié de la cotisation donc le surplu de cotisation il peut donc financer

43:46

d'autres garanties de prévoyance et effectivement il peut potentiellement enfin théoriquement financer euh de la

43:54

santé le problème c'est que la part restante de cotisation elle va pas être énorme donc les garanties santé rquent

44:02

d'être assez faibles euh de plus c'est une une cotisation en

44:07

pourcentage du salaire donc ce qui est assez rare quand même pour couvert de la santé d'avoir ce type de de structure de

44:14

de cotisation et puis le risque aussi c'est de du coup de pas avoir de couverture de de d'arrêt de travail euh

44:21

puisque le 150 ne sera utilisé que pour le décès et la santé et puis dernière

44:27

chose à laquelle je pense aussi euh le cadre peut toujours euh être dispensé

44:33

d'adhésion à la couverture santé parce que par exemple il est couvert par ailleurs par son conjoint par exemple

44:39

donc euh potentiellement ça fait une partie de cotisation euh manquante pour

44:44

l'employeur et donc c'est à l'employeur ensuite de bien vérifier que euh l'ensemble de ces cotisations

44:50

patronnales atteignent bien 1 50 de la masse salariale des cadres merci pour ta réponse très

44:58

précise alors je vois qu'on a une question maintenant de Philippe quelle est votre position quant au président de

45:04

SASU seul cadre de l'entreprise et l'obligation de souscrire une prévoyance cadre euh alors notre position elle est

45:11

elle est très claire he c'est que dès lors que l'entreprise embauche au minimum un cadre ce cadre il est

45:19

éligible aux dispositions de prévoyance collective et de frais de santé euh qu'on vient de vous présenter avec reméy

45:26

il n'y a pas de notion de de de d'effectif dès lors que l'entreprise embauche un cadre le cadre il doit être

45:33

couvert par les régimes de prévoyance euh dont nous venons de de vous faire les

45:40

présentations très bien merci Sophie euh alors parmi les questions il m'a semblé

45:46

voir la question de Léa il nous disait voilà on a utilisé la mention de

45:52

prévoyance complémentaire euh alors effectivement quand on parle de prévoyance complémentaire en fait c'est

45:58

pour indiquer que l'organisme assureur il intervient en complément de la sécurité sociale donc si je prends

46:03

l'exemple de l'arrêt de travail on a vu tout à l'heure la sécurité sociale va verser euh euh 50 % du salaire moyen en

46:11

cas d'arrêt de travail auprès de euh auprès du salarié euh et c'est là que

46:17

l'assureur va venir compléter le versement de la sécurité sociale donc à hauteur par exemple de 80 % du salaire

46:24

de 100 % du salaire net hein ça peut monter jusqu'à ce niveau-là donc voilà donc un peu comme sur la santé euh la la

46:33

l'assureur va agir donc en complément de la sécurité sociale en prévoyance je te propose Rémy que je

46:40

prenne une dernière question puisque l'heure tourne euh alors j'ai vu une

46:46

question de Catherine qui demande qui doit faire les duue alors je je prends

46:51

cette question parce que c'est c'est un vaste débat et c'est un sujet qui revient très souvent le lors de nos

46:57

rendez-vous avec nos clients alors la rédaction de la décision unilatérale de l'employeur c'est une une obligation qui

47:03

incombe aux aux entreprises donc c'est aux entreprises de rédiger les décisions

47:09

unilatérales de l'employeur cependant nous chez AIO mutuel on peut vous fournir déjà des

47:16

modèles de décision unilatérales qui sont préemplis et on accompagne également nos adhérents dans la

47:22

rédaction de ces de ces duue puisque ce sont quand même des documents jur

47:28

qui reprennent voilà certaines clauses indispensables donc voilà ça dépend

47:34

vraiment de l'organisme tenant du régime de prévoyance mais sachez que voilà chezo nous on vous fournit les duue et

47:41

on aide aussi nos adhérents à les compléter voilà on est vraiment là pour accompagner l'entreprise au au maximum

47:50

tu as raison ce F ça peut être assez assez technique donc l'importance d'un

47:55

accompagnement aussi sur ce point et puis au-delà de la duue si c'est si c'est une mise en place par accord

48:01

collectif ou référendum là aussi ns conseiller vous accompagne sur la rédaction de ces accords au

48:09

référendum bien je crois que nous arrivons au terme de notre délai imparti

48:15

donc B d'emblé nous sommes désolés pour les questions auxquelles nous n'avons pas eu le temps de répondre mais vous

48:21

recevrez d'ici une semaine une FAQ qui reprendra l'ensemble des questions qui rest répondra surtout parce que s'il n'y

48:28

avait que les questions ça servirait pas à grand-chose donc on répondra effectivement à l'ensemble de vos questions et puis bien sûr le support

48:35

que vous avez eu en visuel pendant ces 45 minutes vous sera également transmis

48:41

n'hésitez pas à prendre notes de nos coordonnées je sais pas si on peut les les

48:47

réafficher vous pouvez évidemment nous contacter

48:53

directement nous avons aussi 200 conseillers à votre ition partout en France donc il y en a forcément un près

48:59

de chez vous donc n'hésitez pas aussi à les contacter une dernière chose aussi je vous invite également à nous dire ce

49:06

que vous avez pensé de ce webinaire donc en notant effectivement le webinaire en

49:12

bas de l'écran et à le commenter également voilà et puis il me reste à vous souhaiter une très bonne journée à

49:19

tous merci à vous pour votre écoute merci Sophie merci Rémy et je vous souhaite

49:25

également une bonne journée et à bientôt chez

49:31

[Musique]

49:47

AÉSIO mutuelle

Téléchargez le support de présentation Téléchargez les réponses aux questions

Contrairement à la complémentaire santé, devenue obligatoire, la prévoyance complémentaire ne s’est pas généralisée chez les employeurs du privé.

Pourtant, la mise en place d’une prévoyance collective dans l’entreprise permet aux salariés de bénéficier de prestations complémentaires indispensables, au vu du faible montant des indemnités versées par les organismes obligatoires. Et cela à des conditions financières avantageuses pour l’entreprise comme pour le salarié.

C’est aussi le moyen de valoriser votre politique sociale et de marquer des points dans la fidélisation et le recrutement de vos équipes.

Nos experts AÉSIO mutuelle prendront la parole sur le sujet, pourquoi souscrire une prévoyance collective est indispensable pour les salariés et un atout différenciant pour l’entreprise.

Au sommaire :

Vous souhaitez en savoir plus ?

AÉSIO mutuelle

Conseillère

Actuaire

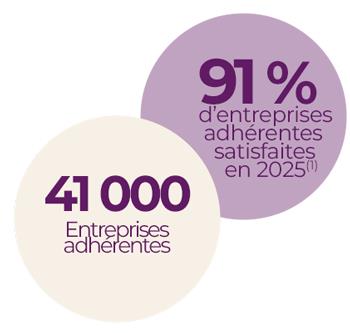

(1) Source : Baromètre de satisfaction réalisé par l’institut d’études Kantar du 31 mars au 21 avril 2025, par téléphone auprès d’un échantillon de 350 adhérents entreprises de moins de 500 salariés représentatifs du portefeuille global des adhérents AÉSIO mutuelle.

Chargement en cours