Fritz KOUM

Conseiller Pros & Entreprises

![]()

![]()

Catégories :

Découvrez comment faire de la protection sociale un levier pour attirer, fidéliser et accompagner vos équipes lors d’une web-conférence.

Partager la page

0:04

[Musique]

0:15

He [Musique]

0:43

[Musique]

0:58

he [Musique]

1:14

He

1:20

[Musique] He.

1:28

e [Musique]

1:55

He [Musique]

2:14

He [Musique]

2:24

He

2:31

[Musique] He [Musique]

2:44

He [Musique]

3:04

He [Musique]

3:28

He [Musique]

3:54

He [Musique]

4:24

He [Musique]

4:43

Hej hej hej.

4:51

[Musique]

5:07

He [Musique]

5:17

he he. [Musique]

5:39

Merci. Bonjour à tous et bonjour à toutes à notre web conférence. Euh donc

5:46

avec Cyril, nous allons vous révéler que la protection sociale globale peut devenir un atout clé pour votre

5:53

politique RH. Donc notre intervention durera environ 45 minutes et dans un

5:58

premier temps, Cyril va vous expliquer comment fonctionne la salle. Bonjour. Donc tout à fait. Donc avant de

6:04

commencer euh on va vous expliquer le fonctionnement de la salle. Donc sur votre droite, vous allez trouver un chat

6:10

sur lequel vous pouvez interagir, poser vos questions auxquelles on répondra donc à la fin de cette présentation.

6:18

À noter euh que vous avez un premier euh bouton qui vous permet euh de commenter

6:24

euh la web conférence. Donc un second pour contacter un conseiller, donc si vous souhaitez être appelé, euh avoir un

6:31

suivi à ce niveau-là. et le 3è qui vous permet euh de télécharger cette présentation qui sera mise à votre

6:38

disposition. Fritz, je reprend. Oui, merci Cyril. Merci. Donc nous allons maintenant nous présenter. Donc moi, je

6:44

suis Fritz Schum, conseiller pro et entreprise chez AIO euh depuis un peu

6:49

plus de depuis plus de 3 ans donc bientôt 4 ans et je suis sur le secteur du 92 et du 93. Cyril. Voilà. Moi, je

6:58

suis Cyril Lemar. Donc, je suis conseiller pro TPE PME sur le secteur

7:04

des je suis chaio depuis 3 ans. Super. Donc vous ne la verrez pas, vous ne

7:10

l'entendrez pas mais elle sera bien présente, elle est là pour animer le chat et puis pour lancer les différents

7:16

sondages. Notre collègue Sophie Toulousa conseiller pro et entreprise. Cyril,

7:22

est-ce que tu pourrais nous dire quelques mots sur AO Mutuel ? Tout à fait. Donc mutuel euh nous ben donc on

7:28

est mutualiste, on on veut euh on a pour nous pour objectif le mieux vivre pour

7:33

chaque personne. Donc on a vraiment cette essence cette essence mutualiste et bah ce ces valeurs de solidarité,

7:40

liberté, démocratie. Euh quelques chiffres donc 2,5 millions d'adhérents,

7:45

260 agences partout en France. Donc ça c'est important si vous aimez le contact, faut pas hésiter à venir nous voir.

7:52

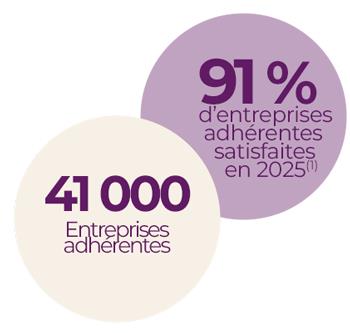

41000 entreprises adhérentes donc il nous font confiance. 450 experts sur

7:58

tout le territoire. Donc pareil hein pour vous accompagner, pour vous suivre, vous conseiller. Et aussi bah chose très

8:03

importante, il y a 95 % de nos adhérents qui considèrent AO Mutuel comme un

8:08

organisme de confiance. Donc avant tout, nous souhaitons mieux vous connaître. Donc Sophie, tu peux lancer le premier

8:15

sondage. Donc quelle est votre situation ? Vous avez une minute pour y

8:20

répondre. Donc en préambule, quelques chiffres.

8:27

Donc on voit que euh donc par rapport à au sujet

8:32

global comment la protection sociale peut devenir un atout clé dans votre politique RH, on voit que 60 61 % des

8:41

recrutements sont jugés difficiles par l'employeur. Donc et ça c'est un chiffre qui est en en constante augmentation.

8:47

Donc c'est une difficulté qui devient de plus en plus accrue. 58 % des entreprises ont du mal à recruter

8:55

euh des cadres et jugent la démarche difficile et euh bah il y a

9:01

malheureusement 26 % des entreprises qui ont été obligées d'abandonner leur process de

9:07

recrutement. Donc ça c'est un vrai sujet. Euh et euh on va voir dans le slide dans la slide d'après euh un peu

9:14

plus dans le détail les motifs euh bah des difficultés. Donc on voit qu'il y a un nombre insuffisant de candidats. Donc

9:20

ça c'est le premier motif. Ensuite bah il y a les profils et cetera. Donc par rapport à ces sujets-là, la question

9:27

qu'on va se poser, c'est euh bah est-ce que la protection sociale peut nous permettre de nous différencier et donc

9:34

euh jouer un rôle dans votre politique RH sur plusieurs volets ? Donc fidéliser

9:39

les salariés déjà présents. Donc ça c'est important, on a des talents, on a des gens qui sont intégrés dans la structure. Comment faire pour les garder

9:45

pour ne pas qu'il soi attiré ailleurs ? Améliorer l'image de l'entreprise. Donc ça c'est pareil. Via l'image de

9:51

l'entreprise, on fidélise et on amène aussi des personnes et on on donne envie

9:57

de de s'investir dans la structure, augmenter la motivation. Et donc c'est aussi comme je l'ai dit

10:03

auparavant un levier de recrutement pour les nouveaux talents. Donc Fritz, je vais te laisser la main pour le

10:09

sommaire. Donc bah écoute, merci Cyril. Mais avant de commencer à rentrer dans le vif du sujet, déjà nous avons les

10:15

retours du premier sondage. Donc les dirigeants 7 %, les travers indépendant 7 % en comptable 7 %. Les ressources

10:23

humaines donc nous avons 47 % et autres 33 %. Merci d'avoir répondu à ce premier

10:28

sondage. Donc le sommaire sera le suivant. Nous allons mettre en avant donc trois différents thèmes qui sont

10:33

donc la santé dans un premier temps avec euh comme thème une obligation pour

10:38

l'entreprise ou un avantage à valoriser. Ensuite donc la prévoyance, le rôle clé

10:45

donc de la prévoyance et pour finir l'épargne retraite un impact de la les

10:50

impacts différents impacts de la loi partage de la valeur. Donc comme je vous l'ai dit en

10:57

premier item, nous allons voir donc la santé, une obligation pour l'entreprise ou un avantage à

11:04

valoriser. Ce qu'il faut noter en préambule, donc comme Cyril l'a dit, il

11:10

y a des chiffres clés. Donc les chiffres clés sont les suivants. Donc aujourd'hui euh 96 % euh des salariés ont accès à

11:18

une complémentaire santé d'entreprise et cela est donc euh la résultante euh de

11:24

la réforme de 2016 qui a généré en fait une très forte un très fort dynamisme

11:29

euh dans le cadre des dialogues sociaux du dialogue social euh des différentes branches professionnelles. Donc

11:36

aujourd'hui, plus de 3,5 millions de salariés sont quand même encore non couverts par les branches. Mais ce qu'il

11:44

faut noter, c'est qu'un grand nombre de salariés sont quand même couverts dans des conditions qui sont parfaitement

11:51

homogènes. En parlant donc d'obligations, quelles sont les obligations pour l'employeur ? Donc

11:56

l'obligation numéro 1, c'est tout simplement de mettre en place une

12:01

mutuelle collective au sein de son entreprise. Ensuite, il faudrait que le contrat soit

12:07

responsable. Ensuite, comme autre obligation, c'est le financement. L'employeur a l'obligation de prendre au

12:12

minimum 50 % donc de la cotisation et le reste serait à la charge du salarié. En

12:20

sachant que en fonction qu'il y ait ou pas des accords de branche par rapport à certaines conventions collectives, il

12:25

peut déjà y avoir euh des obligations euh qui sont imposées et que l'employeur

12:31

se doit de respecter au minimum. Voilà. Donc maintenant, par rapport à tout ce

12:38

qui est euh lié à la stratégie d'entreprise euh et au financement et la différenciation, euh généralement, moi

12:45

quand je rencontre des des des RH, euh on se pose ensemble la question qui est

12:51

de savoir comment est-ce que on pourrait valoriser cette obligation. Donc cette obligation,

12:56

comment est-ce qu'on pourrait la valoriser ? Avec pour objectif prioritaire, c'est de répondre au mieux

13:02

aux objets, aux besoins donc des salariés. répondre au mieux aux besoins des salariés, c'est tenir compte de leur

13:07

situation euh familiale, tenir compte de leur situation financière et tenir compte de leur situation professionnel.

13:13

Donc il y a trois il y a il y a trois leviers qui sont parfois mis en avant la plupart du temps qui sont donc la structure euh donc de l'offre, euh le

13:22

financement de l'employeur, donc ne pas forcément se limiter au 50 % et les différents services associés du contrat

13:28

qu'il faut absolument mettre en avant pour pouvoir se différencier d'une offre par rapport à une autre. Et donc dans ce

13:34

dans ce cas, Cyril va vous expliquer un petit peu comment lui sur le terrain il

13:40

arrive à à faire face à ces différentes comment dirais spécificités liées au financement et à la différenciation.

13:46

Tout à fait. Donc par rapport aux différents points euh qu' a mis en avant frit. Donc bah le premier ça va être bah

13:52

la couverture. Donc quand je vais voir un client, la première question qu'on va se poser c'est est-ce qu'on est-ce qu'on

13:59

met en place une couverture homogène pour tout le monde ? Donc la première

14:04

première solution, c'est de mettre une couverture pour l'ensemble du personnel. Donc ça a plusieurs avantages. Donc bah

14:10

l'un des premiers c'est la simplicité administrative. Donc bon, on a tout pour tout le monde. Donc voilà, c'est c'est un package et on n pas besoin là-dessus

14:17

d'y revenir. Ensuite bah c'est une équité. Ça aussi c'est un point qui revient souvent. Il y en a qui disent "Maintenant, moi je veux que tout le

14:23

monde est pareil." Ça ça fait partie des valeurs de l'entreprise. Pareil, ça peut être une stratégie encore une fois c'est

14:28

propre à chaque structure. Euh troisème chose, c'est une plus grande mutualisation du risque. Donc plutôt de

14:34

mettre par exemple X personnes sur le collège A, X personnes sur le collège B, on va tout

14:39

mettre dans un dans la même structure et effectivement comme ils ont la même

14:44

couverture, ça mutualise plus. Ensuite, par contre, la deuxième stratégie qui peut être aussi la bonne encore une

14:49

fois, c'est de se dire "OK, on va mettre une couverture par catégorie objectif." Donc en règle générale, c'est cadre non

14:56

cadre, sauf si la convention collective prévoit d'autres catégories. Euh donc

15:02

plusieurs avantages, ça permet d'adapter les garanties aux besoins spécifiques euh bah des différentes catégories et

15:11

aussi bah ça peut être une stratégie. Deuxième chose, ça renforce l'attractivité. Donc et euh bah voilà,

15:18

je veux attirer euh plus de talent, je vais peut-être mettre quelque chose d'un peu plus euh euh un peu plus important

15:24

et avec une meilleure couverture en place. Ça va donner envie euh aux personnes de venir euh de venir chez

15:30

moi. Et puis aussi euh chose que j'ai dit auparavant, de garder les gens qui sont au sein de ma structure, les

15:37

talents que j'ai et qui ne se fassent pas justement recruter ailleurs parce que euh j'aurais pas mis euh euh les

15:43

bonnes choses en place. Donc euh pour résumer tout ça, euh la couverture peut

15:49

être différenciante à plusieurs niveaux. Donc la garantie son vient de voir, la structure de cotisation et la prise en charge. Donc là on va passer au deuxème

15:56

volet. Donc le type de couverture. Donc vous avez le socle. Le socle c'est la base. La base ça veut pas dire le niveau

16:02

le plus bas. Ça c'est à l'entreprise de choisir à quel niveau je mettre mon

16:08

socle. D'accord. Donc ensuite euh donc ça c'est comme je l'ai dit ailleurs euh

16:14

juste avant, c'est à l'employeur de choisir quel est le niveau qui veut adapter. Ensuite l'employeur peut mettre

16:19

en place des options. Donc les options, ils sont souvent euh facultatifs. Donc

16:24

facultatif, c'est dire à la charge du salarié. Par contre, ça permet au salarié qui a des besoins spécifiques, lui de se couvrir plus. Donc en

16:33

pratique ces options, elles peuvent être portées sur les postes sur les postes des plus coûteux. Donc en général, c'est

16:38

être l'optique, le dentaire, euh l'osp, les soins, voilà. Euh et euh donc

16:46

renforcer ces postes spécifiques ou alors ça va être un package et ça va renforcer l'ensemble des garanties. Ça

16:51

va permettre d'upgrader en fait ce qu'on a mis en place à la base. Donc l'important c'est d'être bien accompagné, de choisir en fait ce qui va

16:58

correspondre à la structure et au besoins de vos salariés. Donc ensuite, bah l'autre item qu'on a

17:04

vu donc dans le résumé que je donnais juste avant, ça va être le niveau du financement. Donc comme la difrit en préambule, donc le financement c'est euh

17:13

minimum 50 %. D'accord ? Par contre, ça veut pas dire que comme le minimum c'est 50 %, je suis obligé d'y rester. Ça

17:20

c'est encore une fois en discuter, c'est une question de stratégie. Donc on peut euh par exemple choisir de se

17:26

différencier euh hormis le cas un peu spécifique où il y a des conventions collectives qui vont nous dire "Bon ben

17:32

voilà, il faut faire un plus de 50 %, rien nous empêche de faire plus." Et à ce moment-là, on devient de plus attractif où on se dit "Bah voilà, sur

17:40

cette catégorie là, je veux être plus attractif." Donc par exemple, bah d'aller à 60 %, ça peut être une solution. Donc autre autre point à ne

17:48

pas négliger, c'est aussi un gros avantage au niveau fiscal pour l'entreprise. C'est-à-dire bah que quand

17:54

bah vous allez financer plus au niveau euh de la mutuelle et ben vous êtes

17:59

exonéré de cotisation sociale. Donc ça c'est un point très important. Donc un à un moment donné, pareil au niveau de

18:06

votre stratégie, va se poser la question est-ce que je préfère passer par un système euh de prime ou de verser

18:12

directement de l'argent ou passer par ce système là sur lequel moi je vais être exonéré de cotisation sociale. Donc

18:19

l'important dans tout ça, c'est d'avoir une structure tarifaire personnalisée.

18:25

D'ailleurs, Fritz, est-ce que bah toi, qu'est-ce que tu en penses de ce niveau de personnalisation ? Effectivement, oui oui. Bah merci Cyril. En fait, la

18:32

structure la structure tarifaire personnalisée, c'est quelque chose de très important dans le cadre d'une stratégie d'entreprise, tout simplement

18:37

parce que c'est ce qui permettra euh à l'employeur de pouvoir vraiment se différencier euh lorsqu'il est en phase

18:44

par exemple de recrutement, lorsqu'il est en phase de fidélisation euh du salarié ou lorsqu'il est en phase de

18:49

comment dirais-je de promotion ou de vouloir mettre en avant euh comment dirais-je la situation d'un salarié ou

18:56

loin de l'ensemble de leur salariés. Et donc cette structure de tarifaire personnalisée, elle est aussi propre,

19:02

elle peut aussi être propre à la structure de cotisation du pardon à la démographie d'une entreprise. Une

19:08

entreprise où il y a par exemple des salariés qui ont beaucoup d'enfants. Euh partir sur une cotisation, la une prise

19:15

en charge de la cotisation globale pour l'employeur peut être un réel atout stratégique et aussi prendre permettre à

19:21

l'employeur de prendre en considération un besoin bien spécifique de de leur salariés. Voilà.

19:28

OK, très bien. Merci pour l'exemple. Donc euh par rapport à à ce qu'on a vu avant,

19:34

donc on va continuer maintenant sur les services. Donc aujourd'hui, faut pas se leurer. En plus des garanties, on attend

19:41

plus de ça sur le terrain. On le voit, les salariés veulent plus que ça. Donc ils veulent des services qui soient euh

19:48

à côté, qui soient disponibles et qui leur facilit la vie. Donc pour quelqu pour vous donner quelques exemples, donc

19:54

nous en tout cas sont met en place. Donc il y a un service de téléconsultation, ça c'est vraiment très très sollicité.

20:00

Donc aujourd'hui les gens ils ont du mal à avoir des rendez-vous chez le médecin, ils ont pas envie d'aller d'y aller, de

20:05

prendre une ou 2 heures de leur temps pour y aller. Donc la téléconsultation, un service inclus, ça franchement c'est bien et ça a de très bons retours. La

20:13

dématérialisation, donc ça c'est impératif aujourd'hui. La plupart des gens fonctionnent beaucoup avec des smartphones ou alors avec leur espace.

20:19

Il faut que ça soit euh fonctionnel et bah disposition très rapidement. les

20:25

réseaux de soins, pareil. Donc bah j'hésite, je sais pas quel spécialiste aller voir. Euh j'ai envie d'avoir un

20:32

tarif spécifique parce que je passe Pariso. Euh tous ces services là, bah

20:37

vous les avez dans nos réseaux de soins. Euh troisème chose, bah des garanties d'assistance. Voilà, je suis en

20:43

invalidité, il y a des choses que je ne peux pas faire, que je faisais au quotidien. Il faut que quelqu'un prenne le relais pour un temps donné. Il faut

20:48

que ce soit mise en place. Et enfin, on l'a mis au centre des services, c'est la prévention. Ça c'est important bah pour

20:57

bah d'une part parce qu'il y a des obligations au niveau des structures et et aussi de la demande. Donc la prévention on sait la faire de manière

21:03

globale, on a un service dédié pour ça chez ISO et on sait la faire aussi de manière plus personnalisée. D'ailleurs

21:09

Fritz, est-ce que toi tu auras un besoin de de cette mise en place avec un de Oui oui oui oui effectivement j'aurai un

21:15

exemple. Bah là récemment, j'ai rencontré un de mes clients qui appliquait donc la convention collective

21:21

donc BET et anciennement appelé Sytec. Donc euh c'était pour les salariés, il y

21:26

avait une nécessité de mettre en place une action de prévention dans cette structure en sachant que l'intégralité

21:32

des salariés était en fait des salariés sont son toujours donc des salariés sédentaires euh qui avaient euh qui

21:39

utilisaient énormément leur leur ordinateur. Donc ce qui a été mis en avant suite un audit, c'était comment

21:46

bien se tenir sur son poste de travail. Donc ça a été très bien accueilli par les salariés parce qu'ils se sont

21:52

effectivement rendus compte qu'ils n'appliquaient pas forcément euh tout ce qu'il fallait euh comme type de posture

21:58

pour bien se tenir sur leur poste de travail. Et en plus c'était aussi une façon euh pour l'employeur de prendre en

22:04

considération le travail qu'il faisait au quotidien et les conforter au qu les conforter via cette action de

22:11

prévention. Voilà, donc ça c'est un exemple très concret que j'ai pu avoir récemment sur le le terrain et en plus

22:18

il répondait à ses obligations euh lié à de RP et euh prochainement nous aurons

22:24

aussi prévu de faire d'autres actions de prévention parce que les salariés sont demandeurs. Voilà.

22:31

Donc maintenant dans un second temps en deuxième partie nous allons voir donc la

22:36

prévoyance. Et euh avant donc de commencer c de ce deuxème item euh

22:42

Sophie, est-ce que tu pourrais lancer le 3è sondage qui serait est-ce que la prévoyance est généralisée dans votre

22:48

structure ? Donc la prévoyance, le rôle clé dans de

22:54

l'entreprise. Donc il y a des chiffres qui parlent par eux-mêmes. Aujourd'hui, il faut savoir que 53 % des Français sont ont déjà été

23:03

confrontés aux différents aléas, au moins un alléa euh lié à la prévoyance.

23:08

Quand on dit aller aller à la prévoyance, c'est tout ce qui est donc arrêt travail, invalidité euh et décès.

23:16

Donc voilà, ce sont les les les principaux aléas de de la prévoyance. Donc en terme d'arrêt de travail

23:23

supérieur à 3 mois, il y a quasiment un français sur tr 1/3 en fait de la population qui a déjà été confronté. Euh

23:30

ensuite 18 % euh d'entre eux du moins de la population a été confronté à un

23:36

décès. Euh 14 % à une perte d'autonomie, 10 % au décès d'un conjoint. Donc ça

23:42

dénote bien que la prévoyance aujourd'hui est euh euh comment dirais-je quelque chose de très

23:47

important dans la vie de tout un chacun. Euh ce qui est aussi à noter, c'est que aujourd'hui, malheureusement, il existe

23:53

encore une vraie méconnaissance de la prévoyance collective euh parce que on se rend compte que plus de 2 tiers euh

24:00

des salariés ne connaissent pas réellement euh ce qu'il y a dans leur contrat et au final, ils pensent que le

24:07

contrat est une protection sociale pour eux et leurs proches. Euh ce qu'il faut noter, c'est que 5 50 % d'entre eux donc

24:14

euh n'ont aucune connaissance du fait qu'il y ait des garanties de prévoyance. 32 % des cadres aujourd'hui qui sont

24:21

interrogés déclarent bénéficier donc d'une couverture prévoyance alors qu'elle est obligatoire. Donc il part du

24:26

principe que elle est peut-être en place mais qu' ils ne savent pas qu'elle est obligatoire et 57 % d'entre les assurés

24:32

en fait pensent bénéficier donc d'une couverture en cas d'essai alors qu'elle est intégrée obligatoirement par exemple

24:39

pour les cadres. Ce qui emène à dire que concrètement

24:44

aujourd'hui au niveau donc de la prévoyance, il y a différentes obligations. Donc les obligations,

24:50

quelles sont-elles ? Il y en a trois. Donc déjà il y a trois principaux risques qui doivent être prises en

24:56

charge. C'est donc l'incapacité de travail, l'invalidité, le décès. Et donc dans ces

25:04

différentes comment dirais-je ? Dans ces différents risques, il faut savoir que la sécurité

25:09

sociale permet d'avoir, on va dire, des indemnisations mais qui se

25:16

révèle être très insuffisant comme le prouve les chiffres que je vais vous mettre en avant. En cas d'arrêt de

25:21

travail, il faut savoir que la sécurité sociale va verser 50 % du salaire plafonné avec un maximum de 41,47 € par

25:29

jour. Alors qu'avant au premier avant le 1er avril 2025, on était à 53, 34 par

25:35

jour. En cas d'invalidité partielle, 30 % du salaire plafonné avec un maximum de

25:41

1177,50 € ce qui est quand même très peu. Et en cas d'invalidité totale, 50 %

25:47

du salaire plafonné avec un maximum de 1952,50 € avec une majoration dès lors

25:53

qu'il y a une tierce personne à hauteur de 1288 €. Ce qui est quand même très peu. Il faut savoir que lorsqu'on est en invalidité, on est effectivement dans

26:00

une situation où on a parfois besoin de refaire tout son habitacle, tout son habitation. pour pouvoir circuler de

26:07

façon la façon la plus simple et c'est un coût supplémentaire et cette comment dirais-je cette cette indemnisation et

26:14

se révèle très faible. En cas d'essè, il y a un capital forfaitaire qui est versé à hauteur de 3977 € ce qui ne couvre

26:22

même pas euh les frais d'obseque. Donc ce qu'il faut vraiment noter, c'est que

26:29

en terme d'obligation aussi, l'employeur a l'obligation de mettre en place un

26:34

contrat de prévoyance pour ses salariés cadres et ce depuis l'année près de la

26:40

l'année du très 17 pardon, excusez-moi, novembre 2017. 2017. Exactement. Merci

26:46

Cyrile. Donc et donc cette obligation, elle peut aussi être liée à des

26:54

conventions collectives où il y a eu des accords de branche et la la volonté de mettre en avant des protections

26:59

prévoyantes pour les salariés cadres et aussi pour les salariés non cadre ou pour l'un ou pour l'autre. Voilà. Donc

27:07

sinon dans le reste des cas, c'est totalement facultatif. Ce qui est important sur ces chiffres là, c'est qu'on voit que les prestations

27:13

pour pour résumer elles sont vraiment très insuffisantes. Surtout bah vous voyez, plus vous êtes haut en fait et

27:19

plus au plafonnement va vous impacter. Donc bah pour ça faut vraiment prévoir

27:24

euh une solution qui va permettre de compenser donc la prévoyance. Donc Frit,

27:29

je te laisse reprendre la main pour la réforme. Exactement. Effectivement donc de tout à l'heure, je vous ai parlé

27:34

d'une fameuse réforme donc la réforme du 1er du 1er avril 2025. Donc depuis le

27:40

1er avril 2025, il y a eu une baisse considérable en terme d'analyse journalière. On est passé de 53,30 € à

27:47

41,47 €. Faut savoir que cette baisse a a quand même un impact euh pour c'est en fait c'est un

27:54

impact tripartide. Il y a l'employeur qui effectivement lui va se retrouver à avoir une hausse du complément de

28:00

salaire dans le cadre de la loi de mensualisation qui est une obligation hein dans le cadre du du droit du

28:06

travail. le salarié qui lui euh ne bénéficie pas du maintien de salaire va

28:11

se retrouver avec une forte baisse de son pouvoir d'achat parce qu'on parle quand même de plus de 12 € de perte par

28:17

jour. C'est énorme. Euh et euh l'incidence que ça pourra avoir, ça peut

28:23

avoir c'est euh pour l'employeur et pour le salarié une hausse de cotisation des contrats de prévoyance parce que

28:29

effectivement comme tout le monde le sait, dès lors qu'il y a un recul, dès lors qu'il y a une baisse de prise en charge par la sécurité sociale,

28:35

malheureusement euh bah les organismes de protection sociale sont obligés

28:40

d'augmenter les cotisations pour compenser le désengagement de la sécurité sociale. Voilà. Donc euh hop.

28:48

Donc Cyril, si tu peux nous parler un petit peu euh de la des différentes couvertures qui sont rencontrées sur le terrain. Alors tout à fait. Donc en

28:54

fait, il y a deux types de couvertures, hein, globalement. Donc une couverture à titre individuel ou une couverture à

29:00

titre collectif. Donc euh collectif, ça veut dire bah au sein de l'entreprise. Donc

29:05

euh comme on l'a vu juste avant, pour palier donc à la faiblesse des remboursements de la CQ, c'est

29:12

exactement ce que j'ai dit juste avant. Donc euh il est nécessaire de mettre en place ce type de couverture. Donc on va

29:18

on va faire le point à savoir bah quelles sont les solutions euh les plus intéressantes. Donc soit se couvrir

29:24

soi-même ou soit passer par une prévoyance qui a été mise en place par la structure. Donc euh sans euh sans

29:31

sans sans sans grande surprise, bah on voit que c'est la couverture collective qui est le plus avantageuse, donc pour

29:36

plusieurs raisons. Donc la la première c'est vous avez de meilleures prestations. Donc la seconde et vous

29:43

allez voir pourquoi juste après, c'est que le coût il est bien moindre. Enfin, vous avez des formalités médicales euh

29:51

et de restrictions qui sont moins importantes. Donc euh ça en plus ça peut

29:57

être amplifié par la convention collective. Donc fonction des conventions collectives, ben vous allez voir que bah il y a il peut y avoir euh

30:03

encore moins de formalité. Donc ça c'est important. Et euh bah donc mutualisation des risques. Donc forcément comme c'est

30:09

au sein de la structure donc c'est c'est collectif. Donc bah les ris sont mutualisés et d'où aussi l'impact sur le

30:15

coût. D'accord ? Et enfin et ça non des moindres, il y a une exonération des

30:21

cotisations sociales. Donc même au niveau bah on en revient des coûts, bah ça il y a aussi cet impact

30:28

là. Donc euh pareil donc faut-il prévoir des des garanties par catégorie ? même

30:34

sujet hein, toujours euh bah il faut vérifier déjà dans un premier temps qu'est-ce que prévoit votre convention

30:40

collective. Donc il faut bien être déjà à jour au niveau de votre convention. Donc savoir bah est-ce que je suis bien

30:48

à jour au niveau des garanties ITM par ITM et puis bah qu'est-ce qui prévoit ? Est-ce que qu'est-ce qu'il est prévu

30:54

pour le collège 4 ? Qu'est-ce qu'il est prévu pour le collège non cadre ? Donc un exemple. Donc, on va prendre des exemples. Par exemple, pour les cadres,

31:01

euh rien ne vous empêche de prévoir des garanties supérieures à ce que prévoit euh bah votre convention collective ou

31:07

bah vos obligations de base. Donc ça, ça va permettre par exemple de fidéliser

31:12

vos salariés ou d'en attirer d'autres. Donc pour les non cadres, pareil euh là, il va être peut-être c'est un exemple

31:19

hein euh important de se dire "Bon ben, OK, je vais les protéger mais il faut que je fasse attention à ce que l'impact

31:26

coût garanti euh n'impacte pas trop leur pouvoir d'achat." Donc là, pareil, c'est une stratégie, c'est une réflexion à

31:32

voir. Qu'est-ce que je peux mettre pour que tout le monde soit satisfait ? L'important dans tout ça, ce sera de pouvoir justifier vos choix, hein,

31:37

auprès du personnel, des représentants et de leur expliquer pourquoi vous avez choisi cette solution plutôt qu'une autre. Donc il faut euh la clé encore

31:44

une fois, c'est de s'adapter à votre démographie. Euh faut faire une analyse et euh bah ça, il faut pas hésiter à

31:51

vous faire accompagner, à demander des conseils. Nous euh en tant que professionnel et expert chez IO, on est là pour ça par exemple. Donc n'hésitez

31:57

pas à nous solliciter pour ce type de sujet. Donc Fritz euh va nous parler de l'éparneait. Donc

32:04

je te laisse la main. Merci Cyril. Avant de commencer, donc Sophie va

32:10

donc nous lancer le dernier sondage. Connaissez-vous donc les différents

32:16

dispositifs d'épargne retraite pour les entreprises ? Donc nous allons rentrer dans la dernière partie de notre web

32:22

conférence qui sera donc l'épargne retraite et les impacts de la loi

32:27

partage de la valeur. Avant toute chose déjà, je vais vous expliquer le fonctionnement de la retraite en France.

32:33

C'est très important. Donc ce que l'on peut voir sur cette pyramide, c'est qu'il y a trois niveaux, il y a trois

32:39

étages. Les deux euh du bas euh concerne la retraite obligatoire qui fonctionne.

32:46

C'est un système de répartition et donc elle englobe la retraite de base et la

32:51

retraite complémentaire. En sachant que dans ce système de restartition, en fait

32:57

les actifs cotisent actuellement pour les actuels retraités. Et les derniers

33:03

chiffres hein qui parlent qui parlent très bien, en 2022, il y avait quasiment 1,4 cotisants pour un retraité. Euh ce

33:10

qui nous amène tout simplement à nous dire que au fur à mesure qu'on va avancer dans le temps, il y aura de moins en moins de cotisants

33:16

malheureusement et le nombre de retraités nécessaugmenter voire de se stabiliser. On va rentrer sur une quasi

33:22

euh balance équivalente. Et pour finir donc sur euh

33:27

ce euh cette pyramide tout en haut, nous avons donc les retraites facultatives,

33:33

plan d'épargne de retraite PER qui elles sont souscrites individuellement ou pas

33:38

par l'entreprise. Euh du moins c'est soit individuel, soit aussi soit que soit collectif donc prise par la

33:45

société. Et c'est un système de capitalisation. Donc on est vraiment sur deux types euh de formats qui sont

33:52

différents. L'un de la répartition et l'autre c'est un système de capitalisation. Les chiffres clés. Donc

33:58

les chiffres clés euh il parlent par eux-mêmes. He aujourd'hui il y a près de 11,2 millions de Français qui détiennent

34:04

un plan d'épargne de retraite pour un encours de 118 milliards d'euros. ce qui peut paraître énorme, mais quand on

34:10

regarde en proportion par rapport à à ce qui est cotisé de façon globale dans les

34:16

les retraite complémentaire, en fait, ça représente que 5,1 % euh des

34:23

contributions à quitter au titre de la retraite de façon globale, ce qui est quand même très faible. ce qui est très

34:28

faible et qui peut laisser présager quand même que euh les plans des pannes de retraite peuvent être approvisionnés

34:33

de façon un peu plus importante. D'autant plus que quand on voit les cotisations annuelles en moyenne qui

34:39

sont dans les différents supports des pannes retraite euh des pannes retraite, on se rend compte que par exemple dans

34:44

le périn en moyenne il y a 3400 € de cotisation dans le Perco 2230 € et dans

34:53

le PO 1530 € ce qui sont quand même des des sommes pas forcément importantes.

35:00

Donc il y a encore des marges, il y a encore de la marge en fait pouvoir approvisionner ce type de support. et se

35:05

constituer son épargne retraite pour la suite. Ouais. Et et je et je dirais même qu'il y a de la marge aussi. Il y a

35:11

beaucoup de marge pour le système collectif. on voit que bah ce qui ce qui prend le pas, c'est le système individuel donc qui vont englober aussi

35:18

les travailleurs non salariés euh qui vont aussi être sur un système de périn. Mais quand même, on voit que bah à ce

35:24

niveau-là euh les les entreprises, les chefs d'entreprise, ils ont un accompagnement à faire et ils ont une

35:29

marge, ils ont une marge de manœuvre là-dessus et il faut pas hésiter à à mettre les deux pieds dans le plat sur

35:36

ce sujet. Bien sûr, bien sûr. Et d'autant plus que quand on voit en plus en conclusion de ces chiffres là, ce qui

35:43

se passe aujourd'hui, c'est la préparation de sa retraite, c'est plus qu'une nécessité aujourd'hui. La préparation de sa retraite est plus

35:49

qu'une nécessité parce que on se rend compte que bah le niveau de vie à la retraite baisse et il baisse non pas

35:56

parce queon a moins de charge mais parce qu'on a des revenus, des pensions qui sont pas forcément à la hauteur de l'inflation actuelle. On se

36:04

rend compte que le franc constant bah il reste stable mais que l'inflion elle augmente considérablement et avec les

36:10

petites retraites malheureusement des gens se retrouveraient euh à être en

36:15

difficulté et d'autant plus que euh à retraite du moins à cotisation

36:20

équivalente les femmes aujourd'hui ont des retraites 40 % inférieures à celles des hommes. Donc là, c'est même plus une

36:27

nécessité, c'est juste une obligation soit par l'employeur, soit par de façon

36:33

individuelle de préparer sa retraite au plus tôt pour organiser son avenir.

36:39

C'est très très important, d'autant plus que les lois ne cessent d'évoluer avec le rallongement de

36:45

cotisation, le le le départ à la retraite qui ne fait que se reculer. Donc on le temps, il est là mais il faut

36:51

pas perdre trop de temps parce que malheureusement l'échéance arrivera très prochainement. Et donc pouvoir, comment

36:57

dirais-je, pouvoir faire face à cette situation, il y a différentes solutions que Cyril va nous expliquer de suite.

37:02

Tout à fait. Donc merci Frit. Alors euh comme on l'a vu tout à l'heure euh

37:07

et comme l'a dit Frit, important de de se préparer, de s'y prendre en amont. Plus tôt on s'y prend, euh moins il y a

37:14

d'efforts à faire déjà et et plus et plus ça a un d'impact. Donc il y a trois grands plans des pains de retraite, donc

37:20

diviser en deux groupes. Donc le premier, ça va être à titre individuel. Donc euh le PR, donc plan départ de

37:27

retraite individuel, donc on va appeler plus communément le périn. Donc ça on l'a vu précédemment. Et enfin euh les

37:34

per d'entreprise, donc il y en a deux. Donc euh le plan d'épargne retraite

37:39

d'entreprise collective, donc plus communément appelé perécole. Donc euh ce qui est spécifique dans celui-ci, c'est

37:45

qu'il ouvre à la totalité des salariés. D'accord ? Donc quand vous mettez ce système en place, c'est pour tout le monde. Le deuxème qui va s'appeler le

37:52

PO, donc plan et par de retraite obligatoire. Donc souvent quand on me dit obligatoire, c'est obligatoire, je peux plus me je peux plus le modifier et

37:59

cetera. Non, obligatoire, c'est dire avec participation de l'entreprise. Donc

38:04

rassurez-vous, ces systèmes là, bon on le verra après, ils sont quand même souples et et vous permettent de de

38:09

mettre quelque chose en place mais voilà, vous êtes pas non plus piège et point lié loin de là. Par contre, la

38:15

spécificité du PO, ça c'est important, c'est que vous pouvez faire euh vous pouvez l'adapter par catégorie. Donc c'est c'est ce qui est euh c'est ce qui

38:22

est bien vu sur le terrain, c'est qu'on peut mettre quelque chose en place pour euh par exemple les cadres et euh un

38:28

autre système en place pour les non cadres ou alors bah que pour l'un des deux d'ailleurs. Oui, je peux me permettre en fait pour je je je voulais

38:35

juste rebondir sur ce que tu disais, ce qui est totalement vrai. sur le terrain. Moi généralement ce que je rencontre dans certaines structures, c'est qu'ils

38:41

se rendent compte que ils ont envie de privilégier ou de mettre en avant les cadres et la façon de pouvoir les les

38:47

les fidéliser, c'est de mettre en place des plans des entreprises obligatoires avec une forte participation de

38:53

l'employeur et ça permet aussi de retenir, on va dire des talents. des talents. En fait, c'est une vraie

38:59

stratégie d'entreprise de le mettre en place et de se dire voilà, c'est une façon de retenir les talents parce que on contribue, l'entreprise contribue à

39:05

la constitution de leur retraite pour plus tard. Voilà, Cyriline, merci. Tout à fait. Euh donc euh ouais pour sans

39:13

être trop technique, effectivement ce que disait Frit, c'est que vous avez cette marche de Madlve là euh de si vous

39:19

mettez un PO de plus ou moins euh l'abonder et de mettre euh euh une somme

39:25

plus ou moins importante, un pour retenir les talents comme il a dit ou deux bah justement en faire venir. Donc

39:31

le PER, il y a plusieurs avantages. Bah la première c'est que c'est souple. Donc ça je l'ai dit auparavant. Donc c'est souple dans la manière dont le

39:36

constituer, c'est souple aussi et ça a beaucoup changé dans les cas où on va

39:41

être obligé de modifier ce qu'on a mis en place ou voir même dans certains cas, c'est pas ce qu'on veut puisque c'est

39:47

fait par la retraite mais il peut y avoir des cas spécifiques, on a besoin de de le débloquer et aujourd'hui bah on

39:52

peut le faire. Euh deuxième chose, c'est que c'est un support rentable. Donc c'est pas juste je mets de l'argent et

39:59

je le récupère à la retraite, c'est de la capitalisation. Donc c'est censé rapporter de l'argent. Donc il y a des

40:06

supports. Euh vous avez aussi des gestionnaires d'actifs qui sont là pour ça pour choisir les bons supports. Nous

40:12

cho c'est ce qu'on met en avant quand moi je présente un un proin je montre aussi bah quelle est la

40:19

rentabilité bah de l'année précédente à 3 ans à 5 ans. Il faut aller sur les bons supports. Il faut bien se faire

40:25

aiguiller là-dessus et enfin c'est transférable. Donc ça pareil, ça peut

40:30

être aussi un frein. Certains disent, certains salariés disent "Oui, mais bon, si on signe ici et puis on sait jamais

40:37

dans la vie si je suis obligé de partir, est-ce que est-ce que bah je serai obligé de

40:42

laisser mon mon plan d'pin de retraite dans la structure ?" Non, il peut demander un transfert. Mais et ça c'est

40:49

important, on le on le voit et statistiquement c'est une réalité, on a tendance à avoir plus de rétention. si

40:58

je puis dire plus d'attaches pour un salarié qui a ce type de support dans l'entreprise, il va moins facilement

41:04

partir, il va se poser la question, il va se dire "Bah, j'ai ça aussi dans l'entreprise et puis bon, je suis obligé

41:09

de faire un transfert et cetera. Ouais, bah finalement, je préfère rester où je suis puisque finalement je suis

41:15

accompagné et j'ai pas mal d'avantages. Donc, il faut le savoir. C'est c'est souple, c'est transférable, certes,

41:21

c'est une réalité, mais ça permet aussi de de garder ses équipes en place. Donc pour euh pour pouvoir faire un un point

41:28

là-dessus, un petit focus, on va regarder le prochain tableau. Donc c'est un petit comparatif. Donc à budget euh

41:36

égal donc vous avez euh bah la structure qui dit "OK bah je vais injecter euh 1000 €." D'accord ? Donc vous avez euh

41:42

dessus faut compter bah les les différentes charges qui vont arriver. Donc les cotisations sociales, forfait social, CGCRDS, l'impôt sur le revenu.

41:49

Faut pas oublier l'impôt sur le revenu, d'accord ? Le salarié, il va pas juste prendre l'argent, hop, ça arrive et il

41:55

va rien payer. Il y a aussi l'impôt sur le revenu. Donc trois supports, donc trois façon de le faire. Soit via une

42:01

prime, d'accord ? C'est ce que je disais au début, on peut dire je choisis de donner de l'argent, soit je vais abonder un pérolle ou soit je vais faire une

42:07

compétisation patronale sur un péro. Donc là, c'est sans appel. Vous voyez que pour 1000 € d'injecter sur une

42:12

prime, bah le salarié à la fin, il ne récupère que 350 €. C'est peinuts par

42:18

rapport à ce qui est injecté. Enfin euh vous allez avoir en face le

42:23

péricol 1000 € 900 € euh 903 € que va récupérer le salarié. Donc là c'est très

42:30

bien. Et le PO 778 €. Donc on voit qu'en terme d'impact en fait quand vous

42:36

injectez 1000 € il n'y a pas photo entre une prime et un système de PER. Donc là

42:41

la vraie question se pose quelle va être ma stratégie ? Qu'est-ce que je vais mettre en place ? et comment je vais le restituer et le valoriser auprès bah de

42:49

mes salariés. Ce tableau-là, vous pouvez le télécharger, ça peut aussi vous aider d'ailleurs. Donc on et c'est sans appel

42:57

réellement. Donc les avantages d'accompagner les salariés dans la constitution d'une épargne retraite.

43:02

Donc il y a plusieurs choses. Donc euh en matière des pains de

43:08

retraite, l'entreprise joue un rôle euh clé d'ailleurs. Donc il y a plusieurs plusieurs items. Donc vous euh vous

43:14

participez à l'éducation financière du salarié. Donc vous lui permettez d'aborder ce sujet-là que lui peut-être

43:20

à titre individuel bon il se dirait bon bah tant pis, on verra le moment venu. Non là vous vous le mettez en face de

43:26

ses réalités, vous sensibilisez euh le salarié sur l'intérêt d'épargner pour sa retraite. Donc encore une fois moi j'ai

43:32

toujours ce discours-là. pouvez le, je pense qu'il y en a parmi vous qui l'ont, on peut l'avoir de dire "Écoutez, bah

43:37

plutôt vous constituer quand vous surtout par exemple quand vous recrutez des jeunes, plutôt vous les mettez en face de de ce sujet-là, plus tôt il sera

43:45

sensible et moins il aura d'efforts à faire et plus ça aura d'impact." Ensuite, bah valoriser l'aide de

43:50

l'entreprise. OK ? Euh moi je je je fais des actions, je le dis, je le fais et

43:57

j'explique pourquoi je fais ces choix. Enfin, bah vous éclairez les salariés sur tout ce qui est caractéristique au

44:03

niveau fiscal et social. Donc euh quel est l'avantage pour lui au niveau fiscal et social ? Et vous accompagner dans les

44:10

moments clés. Donc embauche, changement, alléat de la vie. Donc comme il le disait, vous embauchez, savoir mettre en

44:17

avant ce que vous avez mis en place. D'accord ? Deuxième chose, bah j'ai un salarié euh il progresse dans

44:22

l'entreprise, il est non cadre, il devient cadre par exemple, il a accès à un péro. Qu'est-ce que c'est ? Pourquoi ? Comment ? l'avantage pour moi de

44:29

savoir l'expliquer les de la vie, ça c'était lié à la souplesse dont dont j'ai parlé tout à l'heure. Euh j'ai un

44:36

enfant, j'ai un décès, voilà, qu'est-ce qui se passe ? Est-ce qu'est-ce que je peux faire avec ce support là ? Et enfin

44:42

bah à l'approche de la retraite, c'est l'occasion de de refaire un point là-dessus. Bah voilà, tu as cotisé. Aujourd'hui, tu peux débloquer de cette

44:48

manière, de cette manière, tu peux te rapprocher de tel organisme. Donc tout ça, c'est des sujets importants et vous

44:53

avez un rôle à jouer. Donc euh on va aborder le loi de la partage du partage de la valeur. Donc

45:00

cette loi-là, elle est active depuis le 1er janvier 2025. Donc la loi impose au TPE

45:08

de 11 à 49 salariés en bonne santé financière de mettre en place un

45:14

dispositif de partage de la valeur. Donc en vérité cette loi-là, elle a elle existe depuis le 23 novembre 2023 mais

45:22

on a laissé du temps et elle est devenue vraiment effective au 1er janvier 2025. Donc les conditions pour la mettre en

45:27

place donc d'avoir un bénéfice net d'au moins 1 % du chiffre sur 3 années consécutifs. Sinon vous êtes pas

45:34

concerné. Deuxième chose, euh bah qu'est-ce que je peux mettre en place ? Donc une des

45:39

solutions hein, puisqu'on parle du plan et plein d'entraide, c'est un pérécole. Pourquoi ? Parce que c'est ouvert à tout le monde. Et bien dans cette loi-là, il

45:46

faut ouvrir au salariés. Donc là, vous ouvrez à tout le monde. Ça peut être une solution. On l'a vu l'impact que ça a,

45:51

il faut réfléchir. Donc ça peut être la bonne solution. Pourquoi ? Parce que ça a un

45:57

impact. Est-ce que on sait ce que va récupérer ? Encore une fois, vous avez le tableau, vous avez accès à vous d'expliquer et de mettre en avant

46:05

pourquoi j'ai choisi cette solution plutôt qu'un autre. Et bah en mettant cette solution là, vous pouvez mettre en

46:11

place aussi enfin aussi il faut mettre en place un système d'abondement et après à vous de voir bah quelle quelle

46:18

va être vos marges de manœuvre par rapport à ça. Donc on va arriver euh à la dernière

46:26

slide de notre présentation. Donc valoriser et informer. Donc ça c'est important, toujours la même chose hein.

46:32

Moi j'ai le même discours et je ne change pas. Et c'est important aussi d'avoir cette structure-là. Donc euh

46:39

informer, donc il y a des obligations d'ailleurs. Donc la remise d'une notice d'information. Donc quand je mets

46:45

quelque chose en place, il faut que j'ai cette notice d'information donc auquel euh aura accès euh le salarié. donc la

46:52

mise en place d'un dispositif d'act juridiqu et puis au-delà de tout ça, bah

46:57

la jurisprudence euh euh met en place bah l'obligation de tout employeur de bah de

47:05

d'informer et de conseiller son salarié. D'accord ? Au-delà des obligations,

47:11

encore une fois, vous pouvez valoriser tout ça quand ? Bah à l'embauche. Qu'est-ce que j'ai mis en place ?

47:16

Pourquoi ? De quelle manière ? Qu'est-ce qui me différencie euh bah des autres structures ? parce que je suppose que

47:21

vous faites un peu de veille, vous savez aussi ce que font les autres. Et puis annuellement, au moment des négociations, ah bah oui, je veux une

47:28

prime et cetera. Oui, mais regarde là, on a mis ça en place ou on va mettre ça en place, ça peut être aussi euh une

47:35

bonne stratégie au niveau de vos négociations annuelles. Donc ça, il faut y penser. Et encore une fois, penser à

47:41

l'impact. Ça, c'est tout le temps ce que je mets en avant. Euh le petit tableau qu'on a vu avant, ça voilà, il faut

47:48

savoir l'expliquer. C'est pas simple parce que les gens, ils ont tendance à dire "Je veux l'argent tout de suite", mais des fois euh vu ce qu'on injecte et

47:55

ce qu'on récupère, voilà, des fois il y a pas photo quand c'est bien expliqué.

48:00

Donc euh pour terminer euh je vais vous faire on va

48:08

revenir un peu sur euh bah sur le Madine

48:15

Aio. Donc euh nous la protection sociale Medinaio donc

48:22

l'accompagnement donc je l'ai dit tout au long de la présentation mettre en place des choses c'est bien mais

48:29

pourquoi dans quel objectif donc ça faut se faire accompagner c'est une

48:35

discussion c'est aussi une stratégie dans laquelle on va intervenir et vous aider par pour faire ça bah ça passe par

48:41

un diagnostic personnalisé encore une fois chaque structure est différente.

48:46

Chaque stratégie est différente. Il faut savoir s'adapter et une fois qu'on a sorti tout ça, bah là on va sortir les

48:53

offres en santé, en prévoyance qui sont adapté à vos besoins. Donc Fr, je te

48:58

laisse faire la suite. Bien sûr, bien sûr, bien évidemment. Bah après, il faut aussi savoir que aujourd'hui, nous

49:04

sommes à même de pouvoir vous amener des des solutions d'épargne retraite comme vous avez pu le voir en fait en

49:09

complément de de différentes explications euh personnalisé encore une fois de plus, adapté aux besoins de

49:16

l'entreprise et surtout adapté aux besoins des salariés. Je le répète, notre mission c'est vraiment de faire en sorte qu'il y ait une réelle adéquation

49:23

entre le projet d'entreprise, la stratégie d'entreprise et les salariés et tout ce qui est lié au service donc

49:28

différentiel. euh tout ce que l'on peut vous apporter comme service plus euh comme Cyril a pu le dire tout à l'heure

49:34

concernant donc la téléconsultation pour la santé euh et euh et autres services

49:39

euh pour les actions de prévention pareil en sachant qu'aujourd'hui dans toujours le cadre de votre DURP nous

49:45

sommes à même de pouvoir vous apporter donc un audit faire un audit et vous apporter des solutions de prévention sur

49:51

mesure et tout tout en sachant que c'est tout ce sont des éléments très importants dans le cadre d'un renfort

49:58

comment dirais-je euh un renfort pour la fidation des salariés dans votre structure euh dans le cadre de

50:07

euh de votre DURP aussi pareil. Donc nous sommes là pour cela. Parfait. Donc

50:14

euh nous sommes nous sommes donc arrivés au terme de notre présentation. Euh donc

50:21

euh Cyril, avec Cyril et et Sophie, nous tenions donc à vous remercier de votre écoute. Euh nous allons passer donc au

50:28

temps d'échange et répondre à vos questions. Euh donc nous avons beaucoup parlé, ça on le sait, on l'a vu

50:34

malheureusement. Tout à fait. Malheureusement. Euh donc nous aurons peut-être pas la possibilité de répondre à toutes les questions, mais nous ferons

50:41

au mieux pour répondre au plus de questions possibles. Euh pour ceux qui souhaitent recevoir des informations

50:46

d'autre part, n'hésitez pas à prendre contact avec nous. Vous pouvez recevoir un email avec les réponses à vos questions et le replay sera donc à votre

50:54

disposition ainsi que la présentation de ce jour. Voilà. Et n'oubliez pas que vous avez un bouton en bas donc de la

51:00

salle si vous souhaitez être contacté. Alors nous allons passer à la première question. Alors la première question qui

51:07

est la suivante. Delphine D. Bonjour. C'est à partir de 60 % de prise en charge que

51:13

l'on est exonéré. Donc je vais y répondre directement. Non. L'exonération, c'est

51:19

dès 50 % de prise en charge. L'employeur a l'obligation minimale de prendre en

51:24

charge 50 % des cotisation. Si il souhaite aller plus haut, tant mieux pour les salariés et aussi tant mieux

51:31

pour lui parce que les exonérations seront plus importantes. Voilà pour répondre à cette première

51:37

question. Seconde question. Euh s'agissant euh de la nouvelle obligation

51:42

issue de la loi de partage de la valeur. Est-ce que mon entreprise est obligée d'abonder un pérécole ou est-ce qu'elle

51:50

peut mettre en place d'autres dispositifs ? Alors, je vais y répondre. Donc euh par rapport aux différents

51:58

dispositifs, donc il y a plusieurs solutions. Bah la première c'est qu'il peut mettre en place un régime de

52:06

participation et d'intéressement. Ça ça peut être une solution également. Donc la première donc euh la deuxième c'est

52:13

qu'il peut décider de verser une prime de partage de la valeur. Donc ça euh également c'est une

52:20

solution qui est viable. Et la troisème pour lier à cette question, on peut mettre en place un pérol par exemple.

52:27

Donc ça peut être un un pérol, un un pe voilà. Mais par contre effectivement,

52:34

il faut l'abonder parce que c'est un partage de la valeur. Donc oui, pour

52:39

répondre à cette question, il faut l'abonder. Merci Cyril. La question suivante. Alors

52:46

euh le péro sortie en rente. Est-ce que le péro en fait ne il n'y a que les

52:51

sorties en rente dans le péro ? Euh Cyril, si tu veux y répondre, si tu veux, j'y réponds, il y a pas de souci,

52:56

c'est comme tu veux. Alors au niveau du PO, oui, la sortie elle se fait en rente euh ce qui est

53:04

différent du périn. Donc le plan éparne retraite individuelle. Dans ce cas de figure là, vous pourriez sortir en rente

53:11

ou euh vous pouvez sortir en cach euh dans le cadre du PO. Voilà, dans le

53:17

cadre du PO, c'est spécifique, c'est pour la retraite. Donc pour bénéficier des avantages liés à ça, il faut faire

53:24

une sortie en rente. Oui. Donc pour pour agrmenter un peu plus ce que Siri vient de dire, faut savoir que le PO en fait

53:31

toutes les quasiment toutes les solutions de de de plan despagnes de retraite ont la possibilité d'avoir des

53:37

sorties en rente et en capital. Après, tout dépend de comment est-ce que l'épargne a été constitué. Euh faut

53:43

savoir que dès lors que l'on a un plan d'épargne obligatoire, s'il y a un financement intégral de l'entreprise, la

53:49

sortie se fera uniquement sous forme de rente. C'est très importante. Important. Par contre, s'il y a une participation

53:54

du salarié, il peut y avoir effectivement la possibilité de sortir en capital. Mais généralement, ce qui

53:59

est priorisé lorsque l'on a mis en place un PERO, c'est les sorties en rente parce que c'est un complément de retraite obligatoire. Voilà.

54:07

Question suivante, euh quels sont les critères responsables des contrats

54:13

responsables ? Alors euh je j'y vais, c'est comme tu OK, j'y vais, j'y vais,

54:20

j'y vais. Donc le premier idem, ça va être le ticket modérateur. Donc le ticket modérateur, c'est la partie

54:25

restant à charge au salariés, donc qui sera pris en charge euh donc par la

54:31

mutuelle. Donc une fois le remboursement de l'assurance maladie faite, il y a ce reste à charge mais là ce sera pris par

54:37

la mutuelle. La deuxième chose c'est le forfait hospitalier qui sera pris en charge et ça sans limitation de durée.

54:46

Enfin euh troisème chose ça va être le 100 % santé. Donc le 100 % santé c'est

54:53

du zéro reste à charge au niveau de l'optique, le dentaire et l'auditif.

54:58

Donc ça euh c'est aussi un des critères pour que ce soit responsable. Alors par

55:04

contre euh il y a interdiction de prendre en charge donc les participations forfaitires qui vont être

55:09

de 2 € pour les consultations médicales et euh 1 € pour tout ce qui est

55:17

médicament. Et avec tout ça, bah on est bon pour pour ce critère de contrat responsable.

55:24

Euh alors donc bah écoutez, je suis en train de regarder si nous avons d'autres

55:30

questions. Cyril euh moi je ne vois plus d'autres questions. Je pense que du coup

55:36

nous n'avons plus d'autres questions. Euh bah je pense que Attendez, je

55:42

regarde une dernière fois. Euh oui, une dernière question effectivement et nous

55:48

allons prendre la dernière question. Ensuite, nous allons rendre l'antenne parce que le temps qui nous est imparti est terminé. Est-ce que donc je peux

55:54

prendre en charge 100 % de la complémentaire santé ? Ça rejoint un petit peu ce que j'ai dit tout à l'heure

55:59

en fait. Oui, en fait, l'employeur peut prendre en charge 100 % de la des

56:05

cotisations euh de complémentaire santé. Par contre, généralement, lorsque je

56:11

suis euh lorsque je je prends le temps de discuter avec euh les responsables RH

56:16

ou euh DAF, il est quand même très judicieux de laisser une toute petite partie à la charge du salarié pour qu'il

56:21

puisse prendre conscience que c'est un réel avantage d'avoir une mutuelle qui est prise en charge aussi de façon aussi

56:27

importante par l'employeur. Voilà. Donc et ça permet aussi euh par la suite euh

56:33

à l'employeur d'avoir une petite marge euh en cas d'éventuelles négociations ou d'évolution des tarifs. Voilà donc pour

56:40

avoir répondu à cette question euh bah écoutez euh bah nous sommes nous sommes

56:46

arrivés au terme de notre de notre de notre présentation. Tout à fait euh nous

56:52

tenons à vous remercier hein Cyril. Bah merci à vous. Euh bah merci pour votre

56:58

participation. Donc on est désolé pour bah pour les questions auxquelles on a'urait pas pu répondre. Sachez que euh

57:04

toutes vos questions aura euh auront euh un retour euh qui se feront euh assez

57:10

rapidement bah par mail. Euh si euh en dehors de ça vous souhaitez être

57:16

contacté, euh n'hésitez pas à nous solliciter. On se fera un plaisir de

57:22

revenir vers vous, de euh qu'un qu'un conseiller proche de de chez vous, bah vienne vous voir, se déplace ou vous

57:28

appelle pour vous renseigner euh pour vous accompagner et vous conseiller. Il y en aura certainement un auprès de près

57:36

de près de chez vous de votre structure. En tout cas, encore une fois, je vous remercie. Je vous souhaite une excellente journée à tous et à bientôt.

57:44

Merci. Bonne journée à vous. Merci. Merci. Au revoir. Au revoir.

57:50

[Musique]

Téléchargez le support de présentation Téléchargez les réponses aux questions

Grâce à notre web-conférence, découvrez comment la protection sociale globale (complémentaire santé, prévoyance, et épargne retraite) peut devenir un levier stratégique pour fidéliser vos collaborateurs, surmonter les défis de recrutement, et améliorer la qualité de vie au travail.

Nous aborderons ensemble les meilleures pratiques à mettre en œuvre pour renforcer votre marque employeur, avec notamment l’importance d’aller au-delà de ses obligations légales et conventionnelles et d’adapter les garanties en fonction de vos équipes.

Lors de cet échange, nos experts AÉSIO mutuelle aborderont les solutions suivantes :

Conseiller Pros & Entreprises

Conseiller Pros & Entreprises

(1) Source : Baromètre de satisfaction réalisé par l’institut d’études Kantar du 31 mars au 21 avril 2025, par téléphone auprès d’un échantillon de 350 adhérents entreprises de moins de 500 salariés représentatifs du portefeuille global des adhérents AÉSIO mutuelle.

Chargement en cours