Le TAEG ou taux annuel effectif global

Tout prêt immobilier contracté auprès d’une banque ou d’un établissement financier s’accompagne d’un taux d’intérêt plus ou moins élevé, à rembourser en plus du capital emprunté. D’autres frais viennent aussi s’ajouter au coût de votre emprunt : frais de dossier, paiement d’un intermédiaire (courtier par exemple), frais de garantie, assurance emprunteur… Le TAEG, ou taux annuel effectif global, est un outil pour comparer plus facilement les offres de prêts afin de s’assurer de choisir la proposition la plus intéressante ? Découvrez les spécificités du TAEG, à ne pas confondre avec le TEG (taux effectif global) qu’il remplace, et son utilité pour pouvoir comparer les différentes offres de crédit.

Qu’est-ce que le TAEG ?

Le taux annuel effectif global (TAEG) est un taux prenant en compte la totalité des frais engendrés par la souscription d'un prêt auprès d’une banque ou de tout autre organisme de crédit. Le TAEG intègre l’ensemble des éléments suivants :

- Les intérêts bancaires (l’indicateur de référence étant le taux d'intérêt nominal) ;

- Les frais de dossier (dus à la banque) ;

- Les frais liés à l’intervention d’un éventuel intermédiaire (frais de courtage par exemple) ;

- Le coût de l'assurance emprunteur ;

- Les frais de garantie (caution, hypothèque...) ;

- Les frais d’évaluation du bien immobilier (dus à un agent immobilier) ;

- Les autres frais susceptibles de vous être imposés dans le cadre de l’obtention du crédit (ouverture d’un compte bancaire dans l’établissement qui accorde le crédit, par exemple).

Le TAEG permet de comparer plus facilement les propositions de crédits immobiliers formulées par plusieurs banques ou organismes financiers.

Note : dans le cadre d’une vente en l’état futur d’achèvement (VEFA), les intérêts intercalaires, perçus par la banque tout au long de la construction, ne sont pas pris en compte dans le calcul du TAEG.

Du TEG au TAEGJusqu'au 30 septembre 2016, le TEG (Taux Effectif Global) était utilisé pour faciliter la comparaison entre plusieurs crédits immobiliers et le TAEG était utilisé pour comparer les crédits à la consommation. Au 1er octobre 2016, le TAEG a remplacé le TEG dans le contrat de prêt des établissements bancaires afin d’être plus précis et de répondre aux nouvelles normes européennes. Celui-ci est donc désormais le seul taux de référence pour comparer les offres de crédits aux particuliers et professionnels, aussi bien les crédits immobiliers que les crédits à la consommation. |

Quel est le montant maximal du TAEG ?

Le TAEG ne peut pas être supérieur au taux d’usure applicable. Un taux (ou seuil) d’usure est le taux maximal auquel un organisme prêteur peut accorder un crédit. Un prêt dont le taux excède le tiers du taux effectif moyen pratiqué au cours du trimestre précédent est considéré comme usuraire.

Les taux de l'usure diffèrent selon votre situation, la somme empruntée, la durée et le type de prêt, etc. Le taux d’usure d’un emprunt immobilier est par exemple différent de celui qui s’applique pour un crédit à la consommation.

Comment calculer le taux annuel effectif global ?

Le principe du TAEG est simple à comprendre. Il s’exprime en pourcentage annuel de la somme empruntée, et permet de déterminer quelle sera la somme totale à rembourser en cas de souscription d'un crédit immobilier ou d'un crédit à la consommation.

Vous empruntez par exemple 50 000 € remboursés sur une durée d’un an :

- taux d'intérêt fixe de 2% (soit 1000 € en tout)

- assurance emprunteur, les frais de dossier et de garantie d’un total de 500 €

Votre crédit vous coûte 1000 € d’intérêts bancaires, et 500 € de frais divers. Les intérêts bancaires représentent 2% de la somme empruntée, et les frais divers 1%. Le TAEG s’élève donc à 2% + 1% = 3%.

Calculer soi-même un TAEG demande donc des compétences mathématiques poussées et peut conduire à des erreurs. Vous pouvez utiliser un calculateur ou un simulateur en ligne.

Une équation officielle pour un calcul précis et incontestable

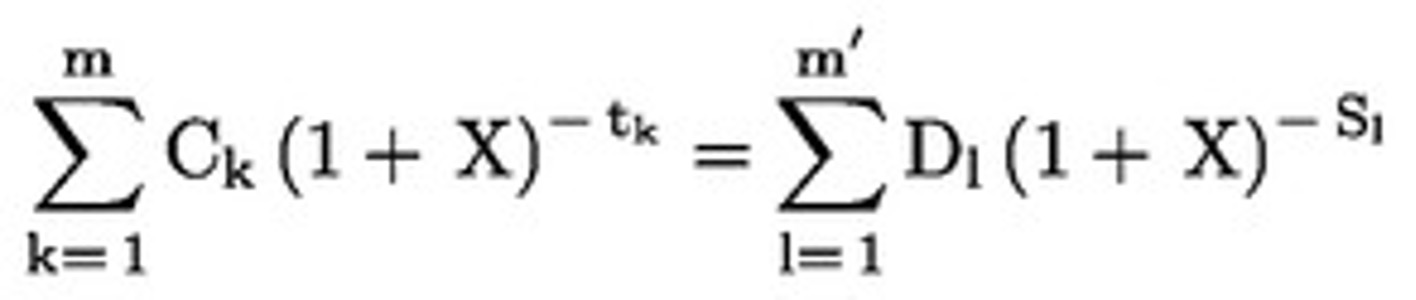

L’équation officielle utilisée pour calculer le TAEG est bien plus difficile à appréhender. Elle est publiée en annexe I de la directive européenne 2014/17/UE. Elle exprime sur une base annuelle l’égalité entre :

- la somme des valeurs actualisées des prélèvements effectués sur le crédit

- et la somme des valeurs actualisées des remboursements et paiements de frais

- X : TAEG

- m : le numéro d’ordre du dernier prélèvement effectué sur le crédit,

- k : le numéro d’ordre d’un prélèvement effectué sur le crédit, donc 1 ≤ k ≤ m,

- Ck : montant du prélèvement effectué sur le crédit numéro k,

- Tk : l’intervalle de temps (années et fractions d’année), entre la date du premier prélèvement effectué sur le crédit et la date de chacun des prélèvements suivants, donc t1 = 0,

- m’ : numéro d’ordre du dernier remboursement ou paiement de frais,

- l : numéro d’ordre d’un remboursement ou paiement de frais,

- Dl : montant d’un remboursement ou paiement de frais,

- Sl : intervalle de temps (années et fractions d’année), entre la date du premier prélèvement effectué sur le crédit et la date de chaque remboursement ou paiement de frais.

Cette formule est transposée en droit français à l’Annexe à l'article R314-3 du Code de la consommation.

TAEG révisable et taux variableIl n’est pas possible de calculer un TAEG sur l'ensemble de la durée d’un prêt, car l’on ne connaît pas la valeur du taux nominal des prochaines périodes de révision. Il est donc uniquement possible de calculer le TAEG en cours, qui se calcule de la même manière que pour un taux fixe. |

Comment connaître le taux annuel effectif global ?

Les organismes prêteurs ont l’obligation de communiquer le TAEG quand ils proposent un prêt. S’il n’est pas mentionné dans le contrat, ou s’il est erroné, les intérêts dus peuvent être annulés partiellement ou totalement par le juge.

Lors de la constitution du premier dossier, le TAEG affiché est provisoire, car il sera soumis à des modifications en fonction des garanties attendues dans le contrat d’assurance.

Le TAEG définitif n’est donc connu qu’au moment de l’offre de prêt.

Quels sont les avantages du TAEG pour un prêt immobilier ?

Le TAEG comporte de nombreux avantages. Celui-ci permet de comparer les différentes offres de taux des organismes de crédit à partir d’un référentiel commun. L’ensemble des coûts associés à un crédit sont pris en compte, de manière à éviter les coûts cachés et à faire preuve d’une transparence irréprochable envers l’emprunteur.

Le TAEG provisoire est également annoncé sur les publicités et les propositions préalables de crédit, et permet donc de comparer les différentes offres très tôt dans le processus d’emprunt.

Quelles sont les limites du TAEG ?

Le principal défaut du TAEG est sa faible fiabilité dans le cadre d’un emprunt à taux variable.

D’autre part, le TAEG ne prend pas en compte certaines souplesses de remboursement, qui sont possibles pour tout type de crédit immobilier : augmentation ou diminution des mensualités, pénalités de remboursement anticipé, report des mensualités... Un crédit avec un TAEG légèrement plus élevé, mais qui prévoit l’absence de pénalités en cas de remboursement anticipé, peut par exemple être intéressant pour un emprunteur qui attend une forte rentrée d’argent.

Comment obtenir un meilleur taux pour son emprunt ?

L’assurance emprunteur représente une part non négligeable du coût global de votre crédit immobilier. Choisir un contrat en délégation d’assurance peut vous permettre de réaliser des économies avec un meilleur taux, tout en bénéficiant de garanties plus protectrices.

Vous pouvez changer d’assurance emprunteur avant la signature de votre prêt, durant la première année à tout moment, ou à chaque date anniversaire.

Partager la page